인텔(INTC)이 4분기 실적을 발표할 예정인 가운데, 최근 CEO 교체와 관련된 이슈가 시장의 주목을 받고 있다. 기존 CEO였던 팻 겔싱어(Pat Gelsinger)가 대규모 구조조정 및 기업 회생 노력에도 불구하고 퇴출된 이후, 현재 인텔은 공동 CEO 체제로 운영되고 있다. CFO인 데이비드 진스너(David Zinsner)와 인텔 제품 그룹 CEO인 미셸 존스턴 홀트하우스(Michelle Johnston Holthaus)가 회사를 이끌고 있지만, 여전히 차기 CEO 후보를 찾는 중이다.

반도체 업계의 대표 기업 중 하나인 **인텔(Intel, INTC)**이 2024년 4분기 실적 발표를 앞두고 있다. 이번 실적 발표는 단순한 숫자를 넘어, 인텔의 미래 방향성과 시장에서의 입지를 평가하는 중요한 시점이다. 특히, 최근 CEO 교체라는 중대한 변화를 맞이한 인텔이 새로운 리더십 하에서 반등의 기회를 잡을 수 있을지가 초미의 관심사다.

팻 겔싱어(Pat Gelsinger) 전 CEO는 인텔의 회생을 위한 대규모 구조조정과 기술 혁신을 추진했지만, 실적 부진이 지속되면서 결국 자리에서 물러났다. 현재 CFO인 **데이비드 진스너(David Zinsner)**와 인텔 제품 부문 CEO인 **미셸 존스턴 홀트하우스(Michelle Johnston Holthaus)**가 공동 CEO 체제로 회사를 운영하고 있으며, 인텔은 새로운 영구적 CEO 선임을 위한 후보를 물색 중이다.

그러나 CEO 교체만으로는 인텔이 처한 근본적인 문제를 해결하기 어렵다.

- 인텔의 주가는 지난 12개월 동안 54% 하락하며, 경쟁사 대비 부진한 흐름을 보이고 있다.

- 반면, AI 반도체 시장을 선도하는 엔비디아(Nvidia)는 같은 기간 동안 93% 주가 상승을 기록하며 인텔과 대조적인 행보를 보였다.

- 전통적으로 강점을 보였던 PC 및 데이터센터 사업도 성장 정체를 겪고 있으며, 경쟁사인 AMD가 서버 및 클라우드 시장에서 빠르게 점유율을 늘리고 있다.

특히, AI 반도체 시장에서 인텔이 경쟁력을 확보할 수 있을지가 향후 실적 반등의 핵심 요인으로 작용할 것이다.

- AI PC는 PC 시장의 새로운 성장 동력으로 주목받고 있지만, 아직 명확한 소비자 가치를 제공하지 못해 시장 반응이 기대에 못 미치고 있다.

- 데이터센터 및 AI 반도체 시장에서는 엔비디아가 독보적인 우위를 점하고 있으며, AMD 역시 빠르게 추격하는 상황이다.

이번 4분기 실적 발표와 향후 전략은 단순한 단기 실적 회복이 아니라, 인텔이 AI 시대에 적응하고 재도약할 수 있을지를 결정짓는 중요한 기로가 될 것이다. 인텔은 과연 AI PC와 데이터센터 시장에서 새로운 돌파구를 마련할 수 있을까? 아니면, 경쟁사 대비 뒤처진 채 위기를 계속해서 겪게 될 것인가?

실적 부진과 주가 하락… 경쟁사 대비 뒤처지는 인텔

인텔의 주가는 지난 12개월 동안 무려 54% 하락했으며, 지난 분기에는 사상 최대 규모의 적자를 기록했다. 반도체 업계 전반이 어려움을 겪고 있지만, 경쟁사와 비교했을 때 인텔의 상황은 더욱 심각하다. AMD(AMD) 역시 같은 기간 동안 36% 하락했으나, 엔비디아(Nvidia, NVDA)는 93% 상승하며 시장에서 강세를 보이고 있다.

특히, 인공지능(AI) 반도체 시장에서 엔비디아가 압도적인 지위를 차지하고 있는 반면, 인텔은 여전히 경쟁력을 확보하는 데 어려움을 겪고 있다. 인텔이 자체 AI 반도체를 개발하고 있지만, 시장 리더들과의 격차는 여전히 크며, 단기간 내에 이를 따라잡을 수 있을지는 미지수다.

인텔의 주가는 지난 12개월 동안 54% 하락하며 투자자들에게 큰 충격을 안겼다. 특히, 지난 분기에는 창사 이래 최대 규모의 적자를 기록하며 시장의 우려를 더욱 키웠다. 반도체 업계 전체가 어려움을 겪고 있지만, 경쟁사와 비교했을 때 인텔의 실적은 더욱 부진한 모습을 보이고 있다.

우선, AMD(Advanced Micro Devices) 역시 같은 기간 동안 36% 하락했지만, 이는 인텔보다는 상대적으로 적은 하락폭이다. AMD는 최근 몇 년 동안 서버 및 데이터센터용 프로세서 시장에서 빠르게 점유율을 늘려가고 있으며, 특히 클라우드 컴퓨팅 및 고성능 컴퓨팅(HPC) 분야에서 강세를 보이고 있다. 반면, 인텔은 데이터센터 시장에서 점유율을 지속적으로 잃고 있으며, 제품 경쟁력에서도 밀리는 상황이다.

더 나아가, 엔비디아(Nvidia) 는 AI 반도체 시장에서 독보적인 강자로 자리 잡으며, 같은 기간 동안 93%의 주가 상승을 기록했다. 엔비디아의 H100, A100과 같은 고성능 AI 가속기는 기업들의 대규모 AI 모델 훈련 및 추론 작업에 필수적인 역할을 하며 시장에서 폭발적인 수요를 일으키고 있다. 반면, 인텔의 AI 칩 개발은 아직 초기 단계이며, 시장에서 경쟁력을 갖추는 데 시간이 걸릴 것으로 보인다.

인텔이 어려움을 겪는 가장 큰 이유 중 하나는 기술 경쟁력과 생산 역량의 한계 때문이다.

- 반도체 미세 공정 전환 지연:

인텔은 지난 몇 년 동안 7nm 및 10nm 공정 기술 전환에 어려움을 겪으며 제품 출시가 늦어졌다. 반면, TSMC 및 삼성전자는 3nm, 4nm 공정에서 우위를 점하며 경쟁력을 강화하고 있다. 인텔도 파운드리(반도체 위탁 생산) 사업을 본격적으로 추진하고 있지만, 아직까지 경쟁사 대비 고객 신뢰도가 낮은 상황이다. - 데이터센터 및 AI 반도체 시장에서 뒤처짐:

데이터센터 및 AI 반도체 시장은 반도체 업계에서 가장 빠르게 성장하는 분야 중 하나다. 엔비디아는 AI 반도체 시장에서 80% 이상의 점유율을 차지하며 압도적인 강세를 보이고 있고, AMD도 AI 및 고성능 컴퓨팅(HPC) 시장에서 존재감을 키우고 있다. 하지만 인텔의 AI 및 데이터센터 제품군은 성능 면에서 경쟁사 대비 뒤처져 있으며, 클라우드 서비스 제공업체(CSP) 및 대형 데이터센터 고객들이 AMD 및 엔비디아의 제품을 더 선호하는 상황이다. - 파운드리 사업의 불확실성:

인텔은 TSMC와 삼성전자가 장악한 파운드리 시장에서 새로운 성장 동력을 찾고 있다. 최근 인텔은 아마존(Amazon Web Services)과 마이크로소프트(Microsoft)의 칩을 생산하는 계약을 체결하며 파운드리 사업을 강화하고 있지만, 여전히 초기 단계이며 수익성이 높지 않다. 경쟁사인 TSMC와 삼성전자는 이미 오랜 기간 동안 기술력과 고객 네트워크를 구축해왔기 때문에, 인텔이 이 시장에서 자리 잡기 위해서는 상당한 시간과 투자가 필요할 것으로 보인다.

전반적으로 인텔은 기술력, 시장 점유율, 생산 역량에서 경쟁사 대비 불리한 위치에 있으며, 단기적으로는 실적 회복이 쉽지 않을 것으로 예상된다. AI 반도체 시장이 급성장하는 가운데, 인텔이 경쟁력을 회복하지 못한다면, 기업의 장기적인 성장이 더욱 어려워질 수 있다. 따라서 향후 신임 CEO의 리더십과 전략이 인텔의 미래를 결정짓는 중요한 변수가 될 것이다.

4분기 실적 전망: 매출과 순이익 감소

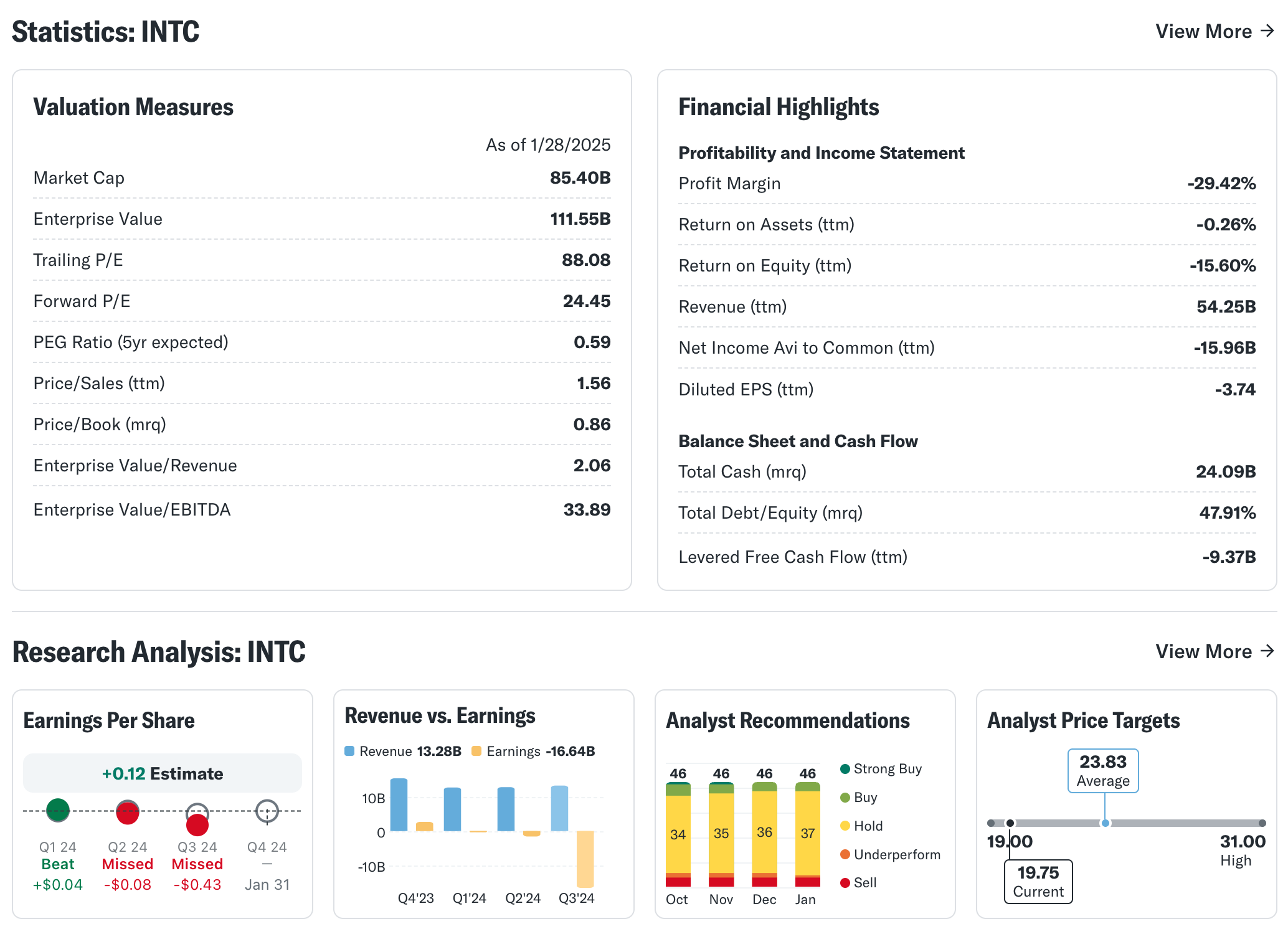

블룸버그 컨센서스 데이터에 따르면, 인텔은 4분기 주당순이익(EPS) 0.12달러, 매출 138억 달러를 기록할 것으로 예상된다. 이는 전년 동기(0.54달러 EPS, 154억 달러 매출) 대비 상당한 하락을 의미한다.

세부적으로 보면, 인텔의 주력 사업 부문인 클라이언트 컴퓨팅(Client Computing, PC용 칩 부문) 매출은 78억 달러로 예상되며, 이는 전년 대비 10억 달러 감소한 수치다. 데이터센터 사업 역시 39억 달러에서 33억 달러로 하락할 것으로 보인다.

반면, 인텔의 파운드리(Foundry) 사업은 4억 5,000만 달러로 예상되며, 이는 작년 같은 기간(2억 9,100만 달러) 대비 증가한 수치다. 그러나 여전히 인텔의 전체 매출에서 차지하는 비중은 크지 않다.

인텔의 2024년 4분기 실적은 전년 대비 큰 폭으로 감소할 것으로 예상된다. 블룸버그 컨센서스 데이터에 따르면, 인텔의 4분기 예상 매출은 138억 달러, 주당순이익(EPS)은 0.12달러로 전망된다. 이는 2023년 4분기 매출 154억 달러, EPS 0.54달러와 비교하면 상당한 하락폭이다. 매출 감소율은 약 10.4%, 순이익 감소율은 **77.8%**에 달하며, 이는 반도체 시장 내에서 인텔이 겪고 있는 어려움을 단적으로 보여준다.

사업 부문별 실적 예상

인텔의 주요 사업 부문별로 실적 전망을 분석하면 다음과 같다.

- 클라이언트 컴퓨팅 그룹(CCG, Client Computing Group) – PC 시장 부진 지속

- 예상 매출: 78억 달러 (전년 동기 대비 10억 달러 감소)

- PC용 프로세서를 담당하는 CCG 부문은 여전히 인텔의 핵심 사업이지만, PC 시장의 침체로 인해 실적이 하락하고 있다.

- IDC에 따르면, 2024년 PC 출하량은 전년 대비 1% 증가에 그쳤으며, 2025년 전망도 불투명하다.

- 특히, AI PC가 시장에서 기대만큼 반응을 얻지 못하면서, 인텔의 PC 칩 수요도 회복되지 못하고 있다.

- 데이터센터 및 AI 그룹(DCAI, Data Center and AI Group) – 클라우드와 AI 경쟁력 부족

- 예상 매출: 33억 달러 (전년 동기 대비 6억 달러 감소)

- 데이터센터 및 AI 반도체 시장에서 인텔은 엔비디아 및 AMD 대비 경쟁력이 약한 상황이다.

- 클라우드 및 AI 연산용 GPU 시장에서 엔비디아가 독보적인 지위를 유지하고 있으며, AMD도 MI300 시리즈 AI 가속기로 점유율을 확대하고 있다.

- 반면, 인텔은 자사의 Gaudi AI 칩 시리즈를 출시했지만, 아직 성능 및 시장 채택 면에서 경쟁사 대비 열세를 보이고 있다.

- 인텔 파운드리 서비스(IFS, Intel Foundry Services) – 매출 성장에도 불구, 수익성 문제

- 예상 매출: 4억 5,000만 달러 (전년 동기 대비 2억 5,900만 달러 증가)

- 파운드리 부문은 전년 대비 성장세를 보이고 있지만, 여전히 인텔의 전체 매출에서 차지하는 비중은 낮다.

- 최근 인텔은 아마존(Amazon Web Services) 및 마이크로소프트(Microsoft)의 칩을 생산하는 계약을 체결하며 고객 확대에 나서고 있다.

- 그러나 경쟁사인 TSMC와 삼성전자가 이미 시장에서 높은 점유율을 차지하고 있으며, 기술력에서도 앞서 있기 때문에, 인텔이 본격적으로 경쟁력을 갖추기까지는 시간과 추가적인 투자가 필요하다.

매출 감소의 주요 원인

- PC 시장 성장 둔화: AI PC의 도입이 예상보다 느리고, 기존 PC 시장 수요가 회복되지 않음.

- 데이터센터 시장 점유율 하락: 클라우드 및 AI 반도체 시장에서 엔비디아와 AMD가 주도권을 잡고 있으며, 인텔의 경쟁력이 상대적으로 낮음.

- 파운드리 사업의 초기 단계: 고객 확대 노력에도 불구하고, 기술력과 생산 역량에서 경쟁사 대비 열세를 보이고 있음.

향후 전망: 2025년 실적 반등 가능성은?

인텔은 미국 내 반도체 제조 시설 확장 및 AI 반도체 개발에 박차를 가하고 있지만, 단기적으로 실적 회복이 쉽지는 않을 것으로 보인다. 2025년 이후 AI PC 시장이 본격적으로 성장하고, 인텔이 데이터센터 및 AI 반도체 경쟁력을 갖춘다면 실적 반등 가능성이 존재한다. 그러나, 단기적으로는 경쟁사 대비 뒤처진 상황이 지속될 가능성이 크며, 인텔의 신임 CEO가 어떤 전략을 내놓을지가 향후 회복 여부를 결정짓는 핵심 요소가 될 것이다.

AI PC와 데이터센터 사업의 미래

인텔은 미국 전역에서 반도체 연구 및 제조 시설을 확장하며 미래를 준비하고 있다. 그러나 PC 시장의 침체는 여전히 인텔의 성장에 부담이 되고 있다. AI PC가 시장 성장을 견인할 것이라는 기대가 있지만, 실제로는 시장의 반응이 미온적이다. 시장조사업체 IDC에 따르면, 2024년 PC 출하량은 전년 대비 겨우 1% 증가하는 데 그쳤으며, 2025년 전망 역시 불확실하다.

IDC의 그룹 부사장 라이언 리스(Ryan Reith)는 “AI PC에 대한 기대가 높지만, 거시경제적 불확실성이 시장 성장의 발목을 잡고 있다”며, “AI 기술이 장기적으로 PC 시장에 긍정적인 영향을 줄 것으로 보이지만, 실질적인 변화는 다소 지연될 가능성이 있다”고 분석했다.

데이터센터 사업에서도 인텔은 엔비디아와 같은 시장 강자들과의 격차를 줄이기 위해 노력하고 있지만, 아직까지 뚜렷한 성과를 내지는 못하고 있다. 인텔의 AI 반도체가 경쟁력을 갖추기 위해서는 상당한 시간이 필요할 것으로 보인다.

인텔은 미래 성장 동력으로 AI PC와 데이터센터 시장을 주목하고 있지만, 현재 시장 상황과 기술 경쟁력 면에서 여러 도전에 직면해 있다. AI PC 시장은 아직 초기 단계이며, 데이터센터 시장에서는 **엔비디아(Nvidia)와 AMD(Advanced Micro Devices)**의 강세가 지속되고 있다. 인텔이 이 두 분야에서 얼마나 빠르게 경쟁력을 확보할 수 있느냐가 향후 실적 반등의 핵심이 될 것이다.

1. AI PC 시장: 기대와 현실 사이

AI PC는 CPU와 GPU뿐만 아니라, **신경망 처리 장치(NPU, Neural Processing Unit)**를 내장하여 온디바이스 AI 연산을 강화한 차세대 PC다. 마이크로소프트(Microsoft)와 인텔은 AI PC가 2024년 이후 PC 시장을 활성화하는 주요 동력이 될 것이라고 기대하고 있다.

AI PC의 기대 요소

- 온디바이스 AI 연산:

- 클라우드 의존도를 줄이고, 로컬에서 AI 기능(음성 인식, 이미지 생성, 자연어 처리 등)을 수행할 수 있음.

- 개인정보 보호 강화 및 응답 속도 개선 가능.

- Windows 12 및 AI 기능 확장:

- 마이크로소프트는 향후 Windows 12에 AI 기능을 대거 도입할 예정이며, 인텔의 Meteor Lake 및 Lunar Lake CPU는 이를 지원하도록 설계됨.

- AI 기반 자동화, 음성 비서 기능 향상, 스마트 검색 등 새로운 사용자 경험 제공.

- 배터리 효율 개선:

- 기존 CPU/GPU 대비 NPU가 AI 작업을 더 효율적으로 수행하여 배터리 사용 시간을 늘릴 수 있음.

그러나 시장 반응은 기대만큼 뜨겁지 않다

- IDC 조사에 따르면, 2024년 PC 출하량은 전년 대비 겨우 1% 증가했으며, 2025년 전망도 불확실하다.

- 기업 및 소비자 시장 모두에서 AI PC의 차별화된 가치가 아직 명확하지 않으며, 기존 PC보다 높은 가격이 걸림돌로 작용.

- AI 기능을 활용한 실질적인 응용 프로그램 및 생태계가 부족한 상황.

💡 결론:

AI PC는 장기적으로 PC 시장에 긍정적인 영향을 미칠 수 있지만, 단기적으로는 실질적인 판매 증가로 이어지기 어려울 가능성이 크다. AI PC가 시장에서 본격적으로 자리 잡기 위해서는, 더 많은 소프트웨어 지원과 명확한 소비자 혜택이 필요하다.

2. 데이터센터 시장: AI 경쟁에서 뒤처진 인텔

데이터센터와 클라우드 시장은 인공지능(AI) 모델 학습 및 추론 연산을 위해 GPU와 AI 가속기 수요가 폭발적으로 증가하고 있는 분야다. 현재 이 시장은 엔비디아가 지배하고 있으며, AMD도 강력한 도전자로 떠오르고 있다.

AI 반도체 시장에서 인텔의 경쟁력

- Gaudi AI 가속기 시리즈:

- 인텔은 AI 연산을 위한 Gaudi 2 및 Gaudi 3 칩을 개발하며 엔비디아에 도전하고 있지만, 시장 점유율은 미미한 수준.

- 성능과 소프트웨어 생태계 면에서 엔비디아의 CUDA 대비 경쟁력이 부족함.

- AI 모델 학습 및 추론 속도에서 엔비디아의 H100, AMD의 MI300 시리즈보다 낮은 평가를 받고 있음.

- 데이터센터 CPU 점유율 하락:

- 인텔의 Xeon 프로세서는 한때 데이터센터 시장을 장악했으나, AMD의 EPYC 프로세서가 높은 성능과 전력 효율성을 앞세워 시장 점유율을 빠르게 확대 중.

- 클라우드 서비스 제공업체(CSP)인 아마존 AWS, 마이크로소프트 애저, 구글 클라우드 등이 자체 칩(예: AWS Graviton, Google Tensor)을 개발하며 인텔의 의존도를 낮추는 중.

- AI 서버 시장의 변화:

- 전통적인 CPU 기반 서버에서 GPU 및 AI 가속기 기반 서버로 급격한 전환이 이루어지는 중.

- 엔비디아의 Blackwell GPU가 2025년 출시 예정이며, AMD도 MI350 시리즈를 준비 중.

- 인텔이 경쟁력을 확보하기 위해서는 Gaudi 시리즈의 성능 향상과 소프트웨어 지원 강화가 필수적.

💡 결론:

인텔은 여전히 데이터센터 CPU 시장에서 높은 점유율을 유지하고 있지만, AI 및 GPU 기반 시장에서는 점점 밀려나는 상황이다. 인텔이 Gaudi AI 칩의 경쟁력을 높이고, 데이터센터용 GPU 및 NPU 제품군을 강화하지 않는다면, 데이터센터 사업의 지속적인 침체가 불가피할 것이다.

3. 인텔의 전략과 향후 과제

인텔은 AI PC와 데이터센터 시장에서 재도약하기 위해 여러 전략을 추진하고 있다.

- 반도체 제조 역량 강화:

- 미국 내 신규 반도체 공장(오하이오, 애리조나) 건설을 통해 자체 칩 생산 및 파운드리 역량 확대.

- 파운드리 사업을 통해 TSMC 및 삼성전자와의 경쟁력을 높이고, 외부 고객 확보 추진.

- AI 칩 및 소프트웨어 생태계 구축:

- AI PC용 칩에 NPU 내장 확대 및 성능 개선.

- AI 모델 최적화 소프트웨어 개발 및 엔비디아 CUDA에 대응할 수 있는 생태계 구축.

- 데이터센터용 AI 가속기 경쟁력 강화:

- Gaudi 3를 2025년 출시 예정이며, AI 모델 훈련 및 추론 속도 개선 추진.

- 대형 클라우드 고객 확보를 위한 적극적인 협업 필요.

- 차기 CEO 선임 및 경영 전략 변화:

- 팻 겔싱어 퇴진 이후, 신임 CEO가 어떤 방향성을 제시할지에 따라 인텔의 AI 및 데이터센터 전략이 바뀔 가능성이 큼.

- AI 및 데이터센터 사업 강화를 최우선 과제로 삼고, GPU 및 AI 가속기 개발에 대한 대규모 투자 필요.

향후 전망: CEO 교체와 함께 재도약 가능할까?

인텔은 현재 CEO를 교체하는 과정에 있으며, 새로운 리더십이 회사의 위기를 극복하는 데 중요한 역할을 할 것으로 보인다. 인텔이 AI와 데이터센터 시장에서 경쟁력을 회복하고, 파운드리 사업을 성공적으로 안착시킬 수 있을지 여부가 향후 실적 회복의 관건이 될 것이다.

그러나 단기적으로는 인텔의 실적이 부진할 가능성이 높으며, 주가 역시 불안정한 흐름을 보일 것으로 예상된다. 특히, AI 반도체 시장에서의 경쟁이 심화됨에 따라, 인텔이 엔비디아 및 AMD와의 기술 격차를 얼마나 줄일 수 있을지가 중요한 변수가 될 것이다.

향후 인텔의 실적 발표와 CEO 선임 과정이 어떻게 전개될지 업계의 관심이 집중되고 있다.

현재 인텔은 AI 혁명이 반도체 시장을 재편하는 과정에서 중대한 도전에 직면해 있다.

- 기존 PC 및 데이터센터 시장에서의 점유율이 지속적으로 하락하는 가운데,

- AI 반도체 시장에서의 경쟁력 확보가 인텔의 생존과 성장에 핵심적인 요소로 떠오르고 있다.

인텔의 주요 과제와 해결책

- AI PC 시장 확대

- Windows 12와 AI 기능을 강화한 프로세서(예: Meteor Lake, Lunar Lake)로 새로운 수요 창출 필요.

- 소비자가 AI PC를 실질적으로 필요로 하는 이유를 명확히 제시할 수 있는 생태계 조성이 필수적.

- 데이터센터 및 AI 반도체 경쟁력 강화

- Gaudi AI 칩의 성능 및 소프트웨어 최적화 강화.

- 엔비디아의 CUDA 생태계에 대응할 수 있는 강력한 AI 개발 환경 구축.

- 데이터센터 고객 및 클라우드 기업들과의 협력 확대.

- 파운드리 사업(반도체 위탁 생산) 성장 전략

- 아마존 AWS, 마이크로소프트 등의 고객 확대 및 안정적인 수주 확보.

- TSMC, 삼성전자와의 기술 격차를 좁히기 위해 연구개발(R&D) 및 생산 역량 투자 지속.

- 신임 CEO의 역할

- 단기적인 실적 회복이 아닌, 장기적인 AI 및 반도체 전략 수립이 필요.

- 조직 개편 및 AI 중심의 기업 문화로 변화할 수 있는 혁신적 리더십 요구.

인텔의 미래: 반등 가능성은 남아있다

비록 인텔이 현재 경쟁사 대비 뒤처진 상황이지만,

- AI PC 시장이 본격적으로 성장하고,

- 데이터센터 및 AI 반도체 기술력이 향상된다면,

- 파운드리 사업이 안정적으로 자리 잡는다면,

💡 장기적으로 인텔이 다시 반등할 가능성은 충분히 존재한다.

그러나 AI 시대에 적응하지 못하고, 기술 개발과 시장 점유율 확대에서 지속적으로 실패한다면, 인텔은 더 큰 위기를 맞이할 수도 있다.

결국, 인텔의 미래는 신임 CEO의 전략과 AI 시장에서의 적응 속도에 달려 있다.

다가오는 실적 발표와 새로운 리더십 변화가 인텔의 향후 행보를 결정할 중요한 전환점이 될 것이다.

'배움: MBA, English, 운동' 카테고리의 다른 글

| 소프트뱅크, OpenAI에 최대 250억 달러 투자 논의 (3) | 2025.01.30 |

|---|---|

| 빅테크의 AI 야망과 투자 전략: 마이크로소프트와 메타의 대응 (5) | 2025.01.30 |

| 퀄컴(Qualcomm), 시장 대비 상승했지만 기대에는 미치지 못한 이유는? (6) | 2025.01.30 |

| 마이크로소프트, AI 수요 속 기대 이상의 실적 발표 (7) | 2025.01.30 |

| 중국 AI 스타트업 DeepSeek, AI 전력 소비 전망 뒤흔들다 (12) | 2025.01.29 |