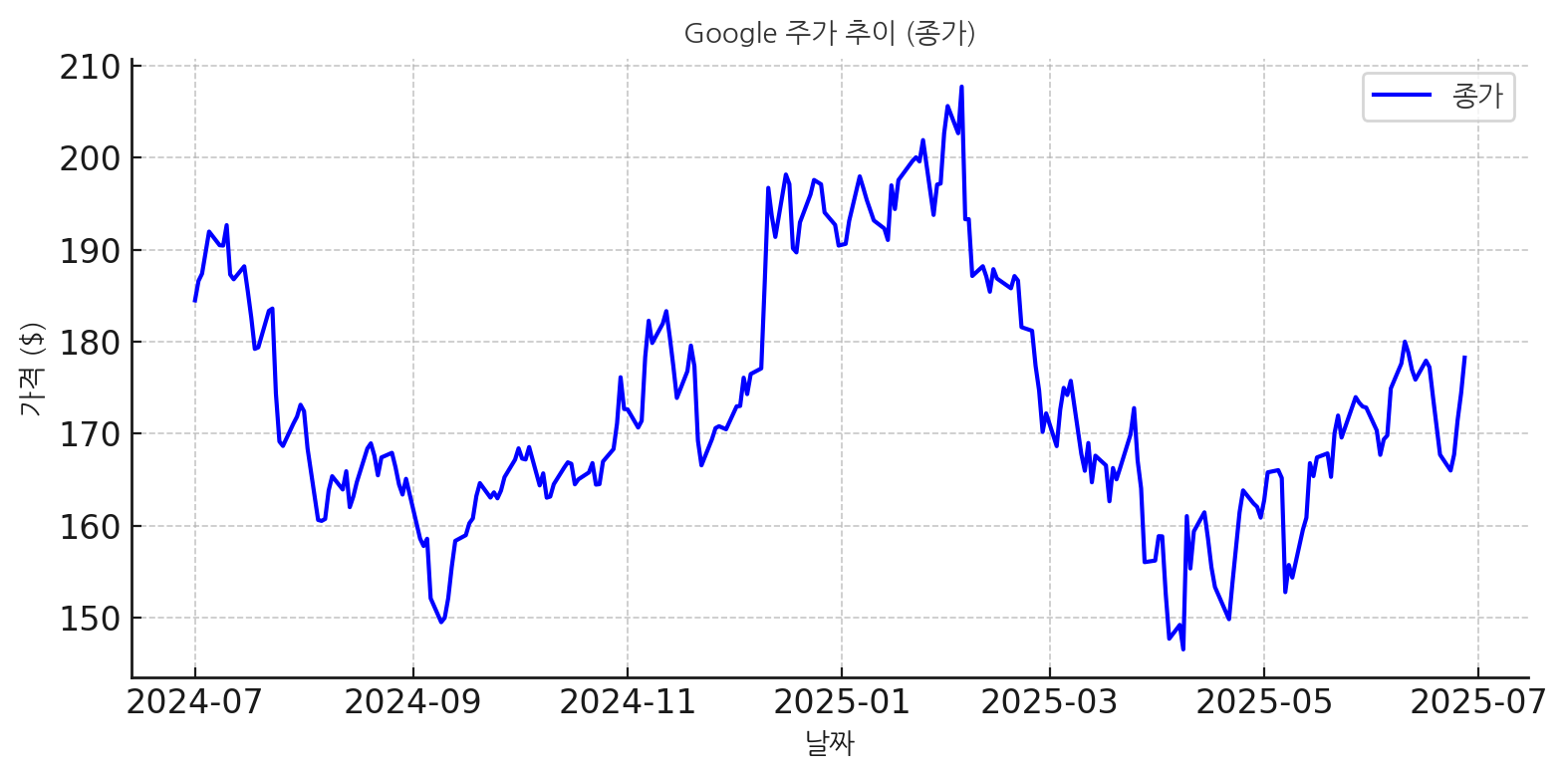

2025년 들어 구글 모회사 알파벳(Alphabet)의 주가는 9% 하락하며 나스닥 대비 부진한 모습을 보였습니다. 특히 같은 ‘매그니피센트 7(Magnificent Seven)’으로 불리는 빅테크들, 예를 들어 엔비디아가 사상 최고치를 경신하는 가운데 구글만 나홀로 뒤처진 듯 보입니다. 그러나 제프리스(Jefferies)의 최신 보고서는 이러한 부진이 과도하게 해석됐을 수 있다고 분석하며, 오히려 지금이 장기 투자자에게 매력적인 매수 시점일 수 있다고 강조합니다.

2025년 상반기, 테크 주식 시장에서 눈에 띄는 흐름이 하나 있습니다. 바로 AI 관련 수혜주들이 천장을 뚫을 기세로 급등하는 가운데, 알파벳(Alphabet)은 정체 혹은 하락세를 보이고 있다는 점입니다.

대표적인 예로, 엔비디아(Nvidia)는 사상 최고가를 경신하며 ‘AI 시대의 승자’라는 타이틀을 공고히 했고, 마이크로소프트(Microsoft) 역시 AI 기반 협업 툴과 오피스 제품군을 무기로 고성장을 이어가고 있습니다. 반면, 알파벳은 올해 들어 9% 하락하며 나스닥 전체 및 매그니피센트 7 내에서도 가장 부진한 주식 중 하나로 분류되고 있습니다.

많은 투자자들은 이러한 흐름을 두고 “구글은 AI 시대에서 뒤처지는 것 아니냐”는 의문을 제기합니다. 특히 챗GPT의 급부상은 검색엔진이라는 구글의 본진마저 위협하는 듯 보였고, 구글의 Gemini는 상대적으로 덜 주목받으며 존재감이 희미해졌습니다.

그러나 최근 제프리스(Jefferies)의 심층 보고서는 이 같은 시장 인식이 과도하게 부정적이며, 오히려 기회 요인으로 작용할 수 있다고 주장합니다. 구글의 핵심 사업은 여전히 견고하며, AI 및 클라우드 전환에 있어서도 구조적 강점을 지니고 있다는 분석입니다.

이 블로그에서는 그 근거가 되는 핵심 요소들을 하나씩 짚어보며, 지금이야말로 ‘저평가된 기회주’로서의 구글을 다시 조명할 시점임을 살펴보려 합니다.

🔍 1. 검색 시장의 철옹성: 챗GPT에도 끄떡없다

오픈AI의 챗GPT와 퍼플렉시티(Perplexity) 같은 챗봇들이 검색 시장을 위협하고 있지만, 구글은 여전히 90%의 시장 점유율을 지키고 있습니다. 특히 구글의 AI 검색 기능인 ‘AI 오버뷰(AI Overviews)’는 월 15억 명의 활성 사용자에게 사용되고 있어 AI 기능의 실질적인 확산을 보여줍니다. 이는 단순한 방어가 아닌 진화의 신호입니다.

AI 챗봇의 부상에도 불구하고, 구글 검색은 여전히 압도적인 시장 지배력을 유지하고 있습니다. 2025년 현재 기준, 구글은 전 세계 검색 시장의 약 **90%**를 점유하고 있으며, 이는 단순한 기술 우위가 아닌 수십 년간 축적된 신뢰, 사용 습관, 플랫폼 통합력에서 비롯된 결과입니다.

특히, 많은 이들이 우려했던 챗GPT나 퍼플렉시티(Perplexity) 같은 AI 검색 대체 기술은 아직까지 구글의 ‘검색 왕좌’를 위협하기엔 역부족입니다. 챗GPT는 정보 요약과 대화에는 강점을 보이지만, 즉각적인 정확도, 광고 및 상업적 연동, 검색 결과의 다양성 측면에서는 여전히 구글에 비해 한참 부족한 상황입니다.

이와 함께 주목할 만한 점은 구글이 자사의 검색 서비스를 AI 중심으로 빠르게 혁신하고 있다는 것입니다. 구글은 최근 ‘AI Overviews’라는 기능을 통해 검색 결과 상단에 요약된 AI 기반 답변을 제공하고 있으며, 이 기능은 현재 월간 15억 명 이상의 사용자가 활용하고 있습니다. 이는 단순히 새로운 기능을 도입한 수준을 넘어서, 검색 방식의 패러다임 자체를 AI 기반으로 재구성하고 있다는 신호입니다.

또한, 구글은 AI 검색 결과를 자사 광고 시스템과 유기적으로 연결하여, 검색 결과 내에 광고 노출을 효율적으로 유지하면서도 사용자 만족도를 해치지 않는 균형점을 찾아내고 있습니다. 이는 경쟁 AI 서비스들이 따라잡기 힘든 강력한 ‘플랫폼 내 연계력’이자 수익화 능력입니다.

결국, 구글의 검색 엔진은 단순한 질의응답 시스템이 아닌, 광고, 지도, 유튜브, 뉴스, 전자상거래까지 통합된 AI 생태계의 허브로 진화하고 있으며, 이는 구글이 여전히 AI 시대에서도 중심적 검색 플랫폼으로 남을 수밖에 없는 구조적 이유입니다.

✅ 요약하자면:

- 90% 이상의 검색 점유율 유지

- AI Overviews 기능의 빠른 확산 (15억 MAU)

- 챗봇 대비 정확도 및 상업적 연동에서 우위

- 구글 검색은 단순한 기술이 아닌 복합 플랫폼의 정점

🎥 2. 유튜브, 저평가된 '영상 황금알'

유튜브는 이미 넷플릭스보다 약 30% 더 많은 매출을 창출하고 있지만, 시장에서 받는 밸류에이션은 낮습니다. 제프리스는 유튜브가 영상 중심 시대의 핵심 성장 동력이 될 수 있다고 보며, ‘촉매(catalyst)’ 역할을 기대합니다. 단지 콘텐츠 플랫폼을 넘어서, 광고 및 AI 추천 알고리즘까지 성장 여력이 풍부합니다.

유튜브는 단순한 동영상 플랫폼 그 이상입니다. 이미 글로벌에서 일일 조회 수가 300억 회를 넘고, **월간 사용자(MAU)**는 25억 명 이상으로, 사실상 인터넷상에서 가장 많은 시간이 소비되는 콘텐츠 플랫폼으로 자리 잡고 있습니다.

그러나 시장은 유튜브의 가치를 여전히 보수적으로 평가하고 있습니다. 대표적인 비교 대상인 넷플릭스는 유료 구독 모델을 기반으로 높은 밸류에이션을 유지하고 있는 반면, 유튜브는 이보다 약 30% 더 많은 매출을 창출하고 있음에도 낮은 멀티플(valuation multiple)로 거래되고 있습니다. 이는 광고 중심의 비즈니스 모델이 안정성 측면에서 저평가 받고 있기 때문인데, 오히려 구글의 광고 생태계와 맞물린 유튜브의 수익화 구조는 더욱 강력하다고 볼 수 있습니다.

특히, **쇼츠(Shorts)**와 같은 숏폼 콘텐츠의 성장은 틱톡에 대한 방어뿐만 아니라 새로운 수익 채널로 떠오르고 있으며, 유튜브 프리미엄, 멤버십, 슈퍼챗 등 직접 수익화 도구의 다양화도 진행 중입니다. 유튜브는 단순히 광고 플랫폼이 아니라, 창작자 경제의 중심 플랫폼으로 진화하고 있는 것입니다.

또한, 유튜브는 구글의 AI 기술과도 유기적으로 결합되어 있습니다. 추천 알고리즘, 자막 생성, 콘텐츠 분류 등에 **대형 언어모델(LLM)**이 도입되며, 사용자에게 더 개인화된 경험을 제공합니다. 이처럼 유튜브는 영상 중심의 디지털 소비 트렌드를 주도하는 동시에, AI 시대의 선도적인 미디어 플랫폼으로서도 경쟁력을 갖추고 있습니다.

✅ 핵심 요약:

- 유튜브는 넷플릭스보다 높은 매출, 하지만 낮은 밸류에이션

- 쇼츠, 프리미엄, 멤버십 등 수익화 채널 다양화

- AI 기술과의 결합으로 플랫폼 지능화

- 창작자 중심의 생태계 확장 중

🤖 3. 제미니(Gemini), 조용하지만 강력한 성장

구글의 대형 언어모델 제미니(Gemini)는 챗GPT만큼의 주목은 못 받았지만, 이미 월 480조 토큰을 처리하며 전년 대비 50배의 성장률을 기록했습니다. 구글 생태계(Gmail, Docs, Search 등) 전반에 통합되어 있어 사용자 경험을 더 똑똑하게 만드는 기반으로 작용하고 있습니다. AI 전환기의 핵심 인프라로서 제미니는 구글의 ‘보이지 않는 무기’입니다.

알파벳의 대형 언어모델인 **제미니(Gemini)**는 외부 홍보나 화제성 면에서 챗GPT에 밀리는 듯 보이지만, 내부 성능과 실제 사용량에서는 무시할 수 없는 성과를 거두고 있습니다.

2025년 기준, 제미니는 매월 **480조 개의 토큰(token)**을 처리하고 있는데, 이는 불과 1년 전과 비교해 50배의 성장입니다. 이 수치는 제미니가 단지 하나의 AI 챗봇이 아닌, 구글 전 제품군에 통합된 AI 인프라로 기능하고 있음을 보여줍니다.

실제로 Gmail, Google Docs, Sheets, Slides, Search, Maps 등 수십억 명이 사용하는 서비스에 제미니가 적용되어 있으며, 사용자는 이를 통해 보다 맥락에 맞는 자동 응답, 문서 요약, 추천, 자동 번역 등 다양한 기능을 누릴 수 있습니다. 즉, 제미니는 사용자 인터페이스보다 백엔드 인텔리전스에 가까운 역할을 수행하고 있으며, 이 점에서 경쟁 모델들과는 접근 방식 자체가 다릅니다.

게다가 구글은 자사 AI 훈련에 필요한 세계 최대의 데이터셋을 보유하고 있어, 모델 성능의 지속적인 향상이 가능합니다. 유튜브 영상, 검색 로그, 문서, 지도 데이터까지 AI 학습의 연료가 풍부한 상황입니다. 이는 결국 AI 시대에 있어 구글만의 결정적인 ‘규모의 무기(Scale Advantage)’를 의미합니다.

이러한 기술력은 구글 클라우드(GCP)의 AI 서비스, Vertex AI 플랫폼, AI 기반 코드 작성 도구인 Codey 등으로도 확장되고 있습니다. 제미니는 단순한 LLM이 아니라, 알파벳 전반의 지능화를 이끄는 전략적 코어로 작동 중입니다.

✅ 핵심 요약:

- 월 480조 토큰 처리, 1년 사이 50배 성장

- Gmail, Docs 등 전 제품군에 통합된 지능형 AI

- 자체 데이터 자산 기반의 압도적 학습 역량

- 클라우드 및 개발자 생태계로 확장되는 AI 전략 중심축

☁️ 4. GCP, 클라우드 후발주자의 반격?

아마존 AWS와 마이크로소프트 애저에 비해 열세였던 구글 클라우드(GCP) 역시 변화를 꾀하고 있습니다. AI 및 머신러닝 인프라 분야에서의 기술 우위, 연방 정부와의 장기 계약 등으로 향후 성장 가능성이 크다고 평가됩니다. 아직은 과소평가된 분야일 수 있지만, 중장기적으로 수익성과 존재감을 확대할 가능성이 큽니다.

구글 클라우드 플랫폼(Google Cloud Platform, 이하 GCP)은 오랜 기간 아마존 AWS, 마이크로소프트 애저(Azure)에 밀려 3위 사업자로 인식되어 왔습니다. 그러나 최근 GCP는 단순한 IaaS(인프라 서비스) 사업자를 넘어, AI 중심의 클라우드 혁신 기업으로 변모하며 반격의 신호탄을 쏘아 올리고 있습니다.

특히 주목할 점은, 구글이 오랜 시간 쌓아온 AI 및 머신러닝 기술의 리더십을 GCP에 적극 접목시키고 있다는 것입니다. 대표적으로 Vertex AI는 개발자와 기업이 손쉽게 자체 모델을 학습시키고 배포할 수 있도록 도와주는 플랫폼으로, MLOps(머신러닝 운영 자동화) 시장에서 빠르게 점유율을 늘리고 있습니다.

또한 제프리스는 GCP가 미 연방정부 및 국방부와의 장기 계약, 특히 AI 및 사이버보안 관련 클라우드 수주에 있어 안정적인 수익 기반을 확보 중이라며 장기 성장 동력으로 주목했습니다.

더불어 최근 구글은 자체 AI 칩인 **TPU(Tensor Processing Unit)**를 활용해 클라우드 비용을 절감하면서도 성능은 높이는 경쟁력을 확보하고 있습니다. 이는 AWS의 Graviton, Azure의 FPGA와 같은 전용 칩 전략과 맞서는 기술적 카드입니다.

비록 시장 점유율에서는 아직 후발주자이지만, AI 시대의 클라우드는 단순 저장 공간이 아닌 ‘지능형 처리 기반’으로 이동 중이며, 이 전환의 핵심에 GCP가 있다는 것이 제프리스의 분석입니다.

✅ 핵심 요약:

- AI 중심의 클라우드 전략으로 포지셔닝 전환

- Vertex AI, TPU 등 기술 차별화 요소 보유

- 연방정부 계약 등 안정적 수주 기반 확대

- ‘AI 클라우드’로의 진화를 주도하는 플랫폼

💰 5. 회복 중인 마진과 넉넉한 현금

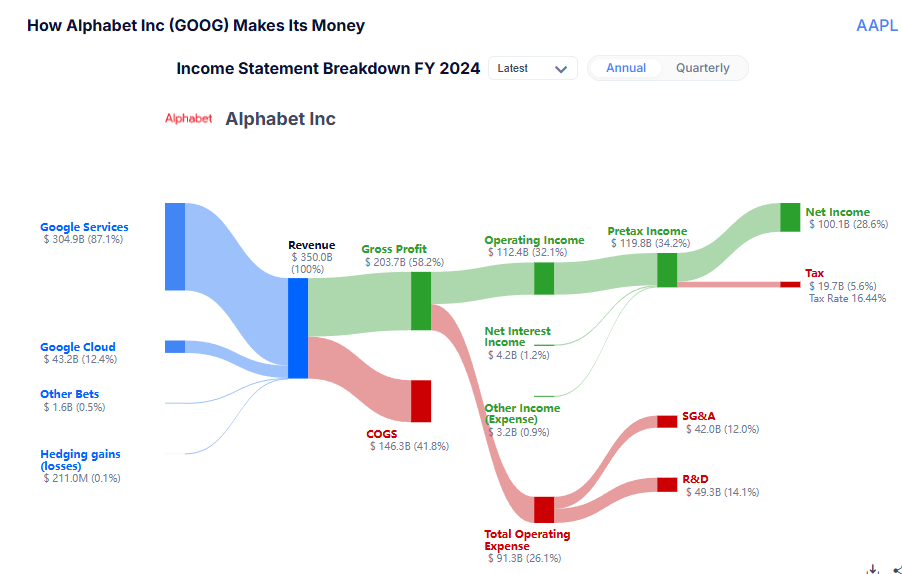

2025년 1분기 기준, 알파벳의 영업이익률은 사상 최고인 40%를 기록했습니다. 2024년에는 EBITDA 마진이 300bp(3%) 증가했으며, 이는 구조조정(인력 감축, 인건비 절감)과 AI 기반 효율화 덕분입니다. 여기에 순현금 보유액은 840억 달러에 달해, 자사주 매입 및 혁신 투자가 충분히 가능한 안정된 재무 구조를 보유하고 있습니다.

2024년과 2025년 들어, 구글은 눈에 띄게 비용 구조를 정비하고 수익성을 회복하고 있습니다. 많은 이들이 ‘AI에 너무 많은 돈을 쓰는 것 아니냐’는 우려를 제기했지만, 실제 데이터를 보면 구글은 오히려 AI 효율성을 통해 마진을 끌어올리고 있는 중입니다.

2025년 1분기, 알파벳의 **영업이익률(Operating Margin)은 40%**로 사상 최고치를 기록했습니다. 또한 2024년 전체를 기준으로 볼 때 EBITDA 마진은 300bp(3%) 확대되었는데, 이는 구조조정(인력 감축, 저효율 사업 정리 등)과 AI 자동화 도입이 주효했던 것으로 분석됩니다.

특히 AI 도구를 내부 운영에 적극적으로 도입하면서 마케팅, 회계, 고객 대응 등 다양한 부문에서 인건비를 줄이고 생산성을 향상시킨 것이 수익성 개선에 기여했습니다. 이는 단순한 기술 투자가 아닌, 전사적 디지털 트랜스포메이션 전략의 성과라 할 수 있습니다.

여기에 구글은 840억 달러(약 110조 원) 규모의 순현금을 보유하고 있습니다. 이 자금은 공격적인 **자사주 매입(Buyback)**과 **미래 성장 투자(예: Waymo, DeepMind, 헬스케어 등)**에 동시에 활용되고 있으며, 이는 주주에게는 신뢰, 시장에는 혁신 역량으로 해석됩니다.

궁극적으로 구글은 단기적인 실적 방어뿐만 아니라, 장기적으로도 마진 유지 → 혁신 투자 → 기업가치 상승이라는 선순환 구조를 만들어가고 있는 것입니다.

✅ 핵심 요약:

- 2025년 1분기 영업이익률 40%, 사상 최고

- AI 도입으로 비용 절감 및 내부 운영 효율화

- 840억 달러의 순현금: 자사주 매입 + 미래 투자 여력

- 비용 통제와 성장 투자 간 균형에 성공한 대표 사례

📉 저평가된 주식? 지금이 기회일 수도

무엇보다도 가장 큰 매력은 ‘밸류에이션’입니다. 현재 알파벳의 EV/EBITDA(기업가치 대비 상각 전 영업이익)는 11배로, 지난 10년 평균인 12.4배보다 낮고 최근 고점인 15배와 비교하면 크게 저평가된 상태입니다. 안정적인 재무 상태, 회복 중인 마진, AI 및 영상 콘텐츠에서의 성장 기회를 고려하면, 지금이야말로 ‘위험 대비 수익(Risk/Reward)’ 비율이 매력적인 시점이라는 분석입니다.

2025년 현재, 알파벳(Alphabet)의 주가는 다소 침체되어 있지만, 이를 단순한 '성장 둔화'의 신호로 보기에는 무리가 있습니다. 오히려 **시장의 심리적 피로감(AI hype fatigue)**과 빅테크 간 로테이션 흐름이 영향을 미친 측면이 더 크다는 분석입니다.

제프리스의 보고서에 따르면, 현재 알파벳은 EV/EBITDA(기업가치 대비 상각전 영업이익) 기준으로 11배 수준에서 거래되고 있습니다. 이는 지난 10년 평균(약 12.4배)보다 낮고, 2021~2022년 고점이었던 15배에 한참 못 미치는 수준입니다. 같은 매그니피센트7 내의 기업들과 비교해도 상대적으로 ‘저평가 영역’에 들어와 있는 상태입니다.

그런데 중요한 점은, 현재의 이 낮은 밸류에이션이 기업 실적 악화 때문이 아니라는 것입니다. 앞서 살펴본 바와 같이 알파벳은

- 검색 시장의 지배력 유지

- 유튜브의 지속 성장

- 제미니를 중심으로 한 AI 생태계 확장

- 클라우드와 정부 계약 기반의 안정적 수익

- 비용 절감을 통한 마진 회복

등 복합적인 성장 스토리와 건전한 재무구조를 보유하고 있습니다.

뿐만 아니라, 840억 달러에 달하는 막대한 현금 자산은 향후 경기 불확실성에도 견딜 수 있는 안전판 역할을 하고, 필요한 경우 공격적인 인수합병(M&A)이나 R&D 확대도 가능케 합니다. 동시에 꾸준한 **자사주 매입(Buyback)**은 주당 가치 희석 없이 주주환원을 실현할 수 있는 무기가 됩니다.

결국 제프리스는 **"리스크 대비 수익(Risk/Reward)이 매우 매력적인 구간"**이라고 평가하며, 지금이야말로 장기 투자자에게 있어 진입 타이밍이 될 수 있다고 강조합니다. 특히 7월 말 발표 예정인 2분기 실적은 이 평가를 시장에 증명할 기회가 될 수 있습니다.

✅ 핵심 요약:

- 현재 EV/EBITDA 11배 수준, 과거 평균 이하

- 실적은 양호하지만 시장은 과도한 회의 반영 중

- 840억 달러 현금, 자사주 매입 및 미래 투자 여력 풍부

- AI, 클라우드, 유튜브 등 성장 축이 견고하게 유지

- 2분기 실적 발표가 '재평가의 트리거' 될 가능성

📊 결론: 구글의 시대, 다시 도래할까?

올해 구글의 주가 부진은 실적보다도 AI 테마의 피로감이나 시장의 로테이션 흐름 때문일 수 있습니다. 하지만 핵심 비즈니스는 건재하고, AI, 클라우드, 영상 플랫폼, 그리고 제미니까지 구글은 여전히 ‘AI 소비자 시장의 최전선’에 서 있습니다. 7월 말 발표될 2분기 실적은 이 내러티브를 바꿀 수 있는 중요한 전환점이 될 것입니다.

지금의 구글은 주가만 조용할 뿐, 내부적으로는 조용한 혁신과 회복이 한창입니다. 과연 다시 '매그니피센트 7'의 중심으로 돌아올 수 있을까요? 그 답은 생각보다 가까이에 있을지도 모릅니다.

구글은 현재 '조용한 시기'를 지나고 있을 뿐입니다. 검색 시장의 압도적 점유율, 유튜브의 지속적 성장성, Gemini를 통한 AI 통합 전략, GCP의 클라우드 후발주자 반격, 그리고 사상 최대의 마진과 현금 보유까지… 겉보기와 달리 구글은 내실을 단단히 다지고 있습니다.

지금 시장은 지나치게 **'당장의 눈에 띄는 혁신'과 '실적보다 감성적 내러티브'**에 민감하게 반응하고 있습니다. 그런 의미에서 구글은 조용하지만 견고한 방식으로, 진짜 지속 가능한 AI 전환을 추진 중입니다. 이는 시간이 지날수록 더 큰 경쟁력으로 돌아올 것입니다.

무엇보다 현재 주가는 이러한 긍정적 요소들을 거의 반영하지 않고 있으며, 오히려 '과도한 회의감'이 반영된 결과라고 볼 수 있습니다. 따라서 지금은 단기 주가 흐름보다 중장기 성장성과 수익성에 주목하는 투자자에게 절호의 기회가 될 수 있습니다.

다가오는 2분기 실적 발표(7월 말)는 이러한 스토리 전환의 시작점이 될 가능성이 높습니다. 그리고 그 시점이 지나기 전에, ‘언더독’ 구글은 다시 한 번 시장의 중심으로 돌아올 준비를 마쳤을지도 모릅니다.

✅ 지금은 회의보다 확신이 필요한 시점입니다.

✅ 구글의 미래는, 숫자와 기술이 증명하고 있습니다.

'배움: MBA, English, 운동' 카테고리의 다른 글

| 🎂 달라이 라마 90세 생일 메시지: “나는 다시 태어날 것이다” (35) | 2025.07.04 |

|---|---|

| 🔍 구글, AI 시대의 검색 제국은 흔들릴까? (84) | 2025.07.03 |

| 🤖 "내 인생 최고의 커리어 코치, AI입니다" (94) | 2025.07.02 |

| 🧠 AI, 미래 전장의 지배자가 되다: 전쟁의 새로운 게임 체인저 (29) | 2025.07.02 |

| 🌏 아시아 테크주의 반등, 다시 불붙다 (76) | 2025.07.01 |