2025년 1월 30일, Intel은 2024년 4분기 및 연간 실적을 발표하며, 시장 예상치를 상회하는 성과를 기록했지만, 여전히 여러 도전 과제가 남아 있음을 강조했습니다. 전반적으로 반도체 시장의 거시경제적 불확실성, AI 및 데이터센터 시장의 경쟁 심화, 고객사들의 재고 조정 등이 실적에 영향을 미쳤으며, 특히 Intel Foundry의 독립 법인화와 차세대 공정 기술 도입이 중요한 전략적 전환점이 되고 있습니다.

2024년 4분기 및 연간 실적 개요

- 4분기 매출: 143억 달러 (전년 대비 7% 감소)

- 연간 매출: 531억 달러 (전년 대비 2% 감소)

- 4분기 순이익: -1억 2,600만 달러 (전년 동기 26억 6,900만 달러에서 적자 전환)

- 연간 순이익: -187억 5,600만 달러 (전년 16억 8,900만 달러 순이익에서 대폭 감소)

- 주당 순이익(EPS):

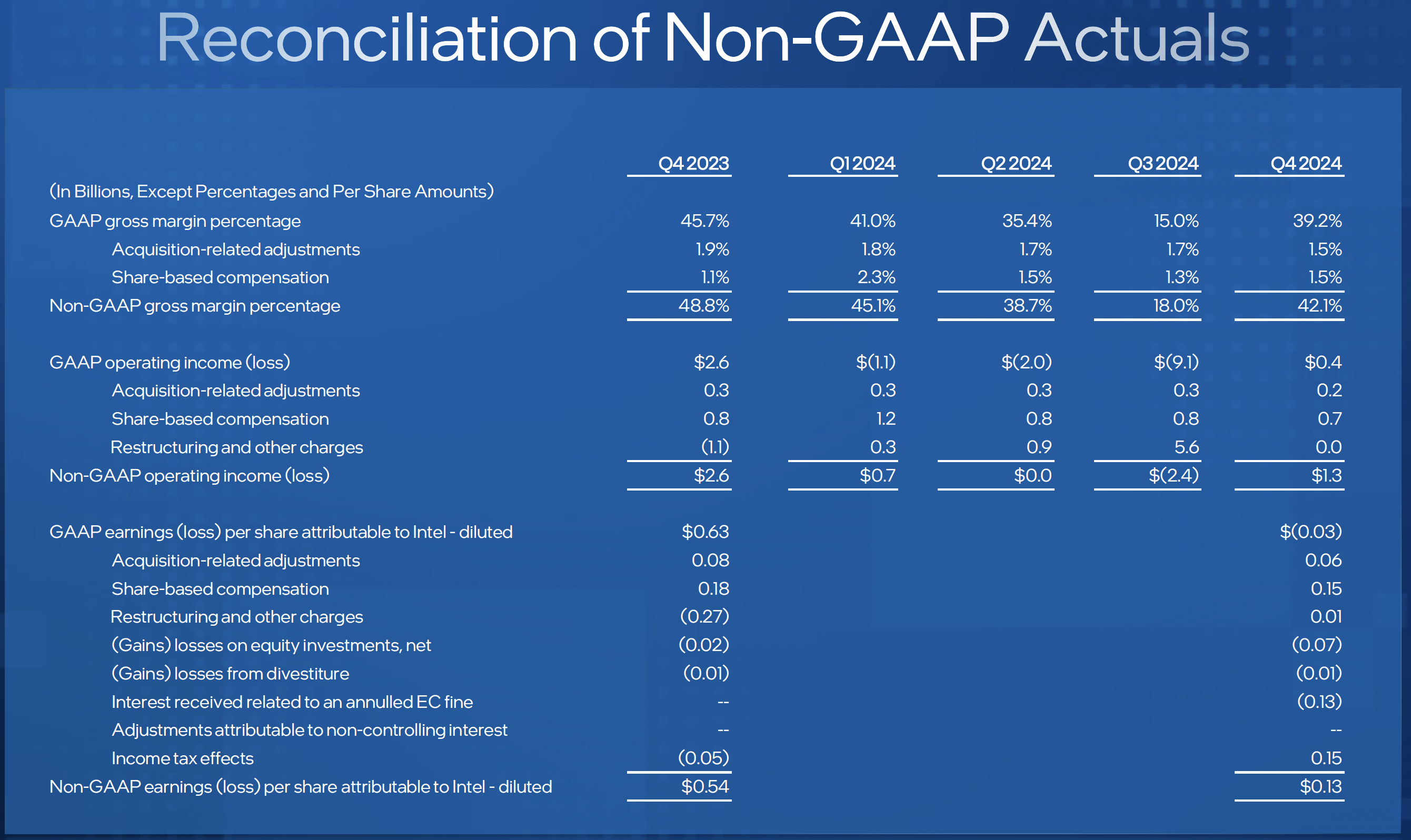

- GAAP 기준: -0.03달러 (4분기), -4.38달러 (연간)

- 비GAAP 기준: 0.13달러 (4분기), -0.13달러 (연간)

Intel의 실적은 전체적으로 전년 대비 감소했지만, 회사가 설정한 가이던스를 초과하는 수준을 기록했습니다. 이는 비용 절감 전략과 사업 구조 재편, AI PC 및 데이터센터 시장에서의 지속적인 투자 덕분에 가능했습니다.

특히, Intel Foundry의 독립 법인화, 18A 공정 기술 도입, AI 및 데이터센터 시장 공략이 2025년 이후 Intel의 핵심 성장 동력이 될 것으로 예상됩니다. 하지만, 단기적으로는 시장 경쟁 심화, AI 가속기 및 데이터센터 칩 시장에서 Nvidia 및 AMD와의 격차, 글로벌 반도체 시장 내 경쟁적인 가격 압박 등이 Intel의 성과를 결정짓는 중요한 요소로 작용할 것입니다.

1. 개요: Intel의 2024년 4분기 및 연간 실적

Intel은 2024년 4분기 실적을 발표하며, 매출과 이익이 전망치를 상회했으나, 전년 대비 감소세를 기록했습니다. 특히, 매출은 143억 달러로 전년 동기 대비 7% 감소했으며, 연간 매출도 531억 달러로 2% 감소했습니다. 주당 순이익(EPS)은 GAAP 기준 -0.03달러, 비GAAP 기준 0.13달러를 기록했으며, 연간 기준으로는 각각 -4.38달러 및 -0.13달러였습니다.

Intel의 공동 CEO 미셸 존스턴 홀트하우스(Michelle Johnston Holthaus)는 이번 실적에 대해 **"가이던스를 초과 달성하며 긍정적인 움직임을 보였다"**며, 제품 포트폴리오를 단순화하고 프로세스 로드맵을 강화하는 전략이 효과를 내고 있다고 밝혔습니다.

2025년 1월 30일, Intel은 2024년 4분기 및 연간 실적을 발표하며, 전반적으로 예상을 초과하는 성과를 기록했으나 여전히 도전 과제가 남아 있음을 시사했습니다.

4분기 실적 주요 지표

- 매출: 143억 달러(전년 동기 대비 7% 감소)

- 영업 이익: 4억 1,200만 달러(전년 동기 대비 84% 감소)

- 순이익: -1억 2,600만 달러(전년 동기 대비 적자 전환)

- 주당 순이익(EPS):

- GAAP 기준: -0.03달러 (전년 동기 0.63달러 대비 급감)

- 비GAAP 기준: 0.13달러 (전년 동기 0.54달러 대비 76% 감소)

Intel의 실적 발표에 따르면, 4분기 매출은 143억 달러로 전년 대비 7% 감소했으나, 이는 시장 예상치를 5억 달러 상회하는 결과였습니다. 또한, 총 마진율은 GAAP 기준 39.2%, 비GAAP 기준 42.1%로 발표되어 2024년 초 예상치보다 높은 수준을 유지했습니다. 그러나 영업 이익과 순이익 감소는 기업의 비용 절감 노력에도 불구하고 AI 및 데이터 센터 시장에서의 경쟁 심화, 고객사의 재고 조정, 거시경제 불확실성 등의 요인에 의해 영향을 받았습니다.

연간 실적 주요 지표

- 연간 매출: 531억 달러(전년 대비 2% 감소)

- 영업 손실: 116억 7,800만 달러(전년 9300만 달러 대비 대폭 감소)

- 순손실: 187억 5,600만 달러(전년 16억 8,900만 달러 순이익에서 적자 전환)

- 주당 순이익(EPS):

- GAAP 기준: -4.38달러 (전년 0.40달러에서 급감)

- 비GAAP 기준: -0.13달러 (전년 1.05달러에서 감소)

Intel의 연간 실적을 보면, 매출은 전년 대비 2% 감소하며 상대적으로 안정적인 흐름을 유지했지만, 높은 연구개발(R&D) 투자, 파운드리 사업 확장 비용, AI 시장에서의 경쟁 심화로 인해 순손실이 크게 증가했습니다. Intel Foundry 사업의 독립 법인화 및 Altera 분리, 공정 기술 혁신을 위한 투자 등 여러 전략적 변화가 이루어지는 과정에서 재무적 부담이 증가한 것으로 분석됩니다.

Intel의 경영진 코멘트

Intel의 공동 CEO인 **미셸 존스턴 홀트하우스(Michelle Johnston Holthaus)**는 4분기 실적에 대해 다음과 같이 평가했습니다.

"4분기는 매출, 총 마진, EPS가 예상보다 양호한 결과를 보이며 긍정적인 진전을 이뤘습니다. 제품 포트폴리오를 강화하고 단순화하는 한편, 프로세스 로드맵을 지속적으로 개선해 고객들에게 더욱 최적화된 솔루션을 제공할 것입니다."

또한, **공동 CEO 겸 CFO인 데이비드 진스너(David Zinsner)**는 비용 절감과 수익성 개선 전략에 대해 강조하며 다음과 같이 언급했습니다.

"지난해 발표한 비용 절감 계획이 실질적인 효과를 내고 있습니다. 기업의 효율성을 더욱 강화하면서 자본 투자 대비 높은 수익성을 확보하는 데 집중할 것입니다. 다만, 2025년 1분기는 계절적 비수기와 거시경제 불확실성으로 인해 어려운 시기가 될 것으로 예상됩니다."

Intel의 2024년 4분기 실적의 핵심 포인트

- 매출 감소에도 불구하고 예상을 상회하는 실적 – 143억 달러 매출로 예상보다 5억 달러 높았으며, 비용 절감 노력과 공정 혁신으로 총 마진율이 예상보다 양호.

- 연간 적자 확대 – 연구개발 투자 증가 및 파운드리 독립 법인화, 시장 경쟁 심화 등의 영향으로 순손실이 확대됨.

- AI 및 데이터 센터 시장에서의 경쟁 심화 – AI 및 고성능 컴퓨팅(HPC) 시장에서 AMD, Nvidia 등의 경쟁이 더욱 격화되며 시장 점유율 확대가 주요 과제로 떠오름.

- Intel Foundry 사업 독립 추진 – 2025년부터 독립 법인으로 운영될 예정이며, CHIPS Act 지원금 78.6억 달러를 확보해 미국 내 반도체 생산 역량을 강화할 계획.

2025년 1분기는 거시경제 불확실성과 고객사 재고 조정 등의 영향으로 Intel이 보수적인 가이던스를 제시했으나, AI PC, 데이터 센터, 파운드리 사업의 장기적인 성장 가능성에 초점을 맞춰 사업 전략을 추진하고 있는 점이 핵심 포인트로 분석됩니다.

2. Intel의 핵심 사업 부문 실적 분석

Intel은 2024년 1분기부터 내부 파운드리 운영 모델을 도입하며 주요 사업 부문을 재편성했습니다. 이는 기존 제품 사업(CCG, DCAI, NEX)과 Intel Foundry 사업을 독립적인 관계로 운영하는 전략입니다. 특히, Altera를 독립적인 사업부로 전환하며 DCAI에서 별도로 운영하게 되었습니다.

① Client Computing Group (CCG) – AI PC 시장 리더십 지속

- 4분기 매출: 80억 달러(전년 대비 9% 감소)

- 연간 매출: 303억 달러(전년 대비 4% 증가)

- Intel은 2025년 말까지 1억 대 이상의 AI PC 출하를 목표로 하고 있으며, 200개 이상의 ISV와 협력하여 400개 이상의 기능을 최적화하고 있습니다.

- CES 2025에서 Intel® Core™ Ultra 200V 및 200H/HX 모바일 프로세서를 발표하며, 업계 최고 수준의 성능 및 전력 효율성을 강조했습니다.

- 차세대 **Panther Lake 제품(18A 공정 적용)**을 2025년 하반기에 출시할 예정.

② Data Center & AI (DCAI) – AI 및 데이터 센터 시장 도전

- 4분기 매출: 34억 달러(전년 대비 3% 감소)

- 연간 매출: 128억 달러(전년 대비 1% 증가)

- Intel® Xeon® 6 프로세서 및 Gaudi 3 AI 가속기를 기반으로 Dell과 협력하여 PowerEdge XE7740 서버를 출시.

- MRDIMMs 메모리 기술을 활용하여 메모리 대역폭을 획기적으로 개선.

③ Network and Edge (NEX) – 엣지 컴퓨팅 강화

- 4분기 매출: 16억 달러(전년 대비 10% 증가)

- 연간 매출: 58억 달러(전년 대비 1% 증가)

- CES 2025에서 Intel® Core™ Ultra 엣지 프로세서를 발표하며, 다양한 AI 애플리케이션에서 확장성과 성능을 강조.

- 네트워킹(NEX) 부문은 DCAI로 통합, 엣지 컴퓨팅은 CCG로 이동.

Intel은 2024년 1분기부터 **내부 파운드리 운영 모델(Intel Foundry Operating Model, IFOM)**을 도입하며 주요 사업 부문을 재편성했습니다. 기존의 제품 중심 운영 방식에서 벗어나 Intel Products(CCG, DCAI, NEX)와 Intel Foundry 사업을 독립적인 관계로 운영하는 새로운 구조를 마련한 것이 특징입니다.

특히, Altera를 독립 사업부로 분리하면서 데이터 센터 및 AI(DCAI) 부문에서 제외되었으며, 네트워크 및 엣지(NEX) 부문의 일부가 DCAI로 통합되었습니다. 이러한 구조적 변화는 운영 효율성을 개선하고 각 사업 부문의 역할을 더욱 명확히 하기 위한 전략적 조정으로 볼 수 있습니다.

각 사업 부문의 4분기 및 연간 실적을 상세히 살펴보겠습니다.

① Client Computing Group (CCG) – AI PC 시장 리더십 유지

4분기 및 연간 실적

- 4분기 매출: 80억 달러 (전년 대비 9% 감소)

- 연간 매출: 303억 달러 (전년 대비 4% 증가)

- 운영 이익(4분기): 30억 5,600만 달러 (전년 대비 14% 감소)

주요 실적 요인 및 전략

Intel은 2025년까지 1억 대 이상의 AI PC 출하를 목표로 하며, AI PC 시장에서 선도적인 입지를 유지하고 있습니다.

- CES 2025에서 AI PC 혁신 발표:

- Intel® Core™ Ultra 200V 및 200H/HX 시리즈 모바일 프로세서 공개

- AI 기반 업무 생산성 향상 및 IT 관리 최적화 기능 제공

- 기존 제품 대비 전력 사용량 절감

- AI 최적화를 위한 소프트웨어 생태계 확장

- 200개 이상의 독립 소프트웨어 개발사(ISV) 및 400개 이상의 AI PC 기능 최적화

- AI PC 확산을 위한 개발자 및 파트너 생태계 구축

- 차세대 프로세서 출시 계획:

- Intel 18A 공정을 적용한 Panther Lake CPU를 2025년 하반기 출시

- 전력 효율성 강화 및 고성능 AI 워크로드 최적화

전망:

CCG 부문은 AI PC 시장에서의 리더십을 유지하며, Intel 18A 기반 차세대 프로세서를 통해 2025년 하반기부터 수익성을 더욱 강화할 것으로 기대됩니다.

② Data Center & AI (DCAI) – AI 서버 및 데이터 센터 시장 도전

4분기 및 연간 실적

- 4분기 매출: 34억 달러 (전년 대비 3% 감소)

- 연간 매출: 128억 달러 (전년 대비 1% 증가)

- 운영 이익(4분기): 2억 3,300만 달러 (전년 대비 68% 감소)

주요 실적 요인 및 전략

Intel은 데이터 센터 및 AI 시장에서의 입지를 강화하기 위해 고성능 서버 프로세서 및 AI 가속기 출시에 집중하고 있습니다.

- Dell과 협력하여 AI 및 고성능 서버 시장 공략

- PowerEdge XE7740 서버:

- 듀얼 Intel® Xeon® 6 프로세서(Performance-cores 기반) 탑재

- 최대 8개의 더블 와이드 가속기, Intel® Gaudi® 3 AI 가속기 포함

- PowerEdge XE7740 서버:

- 메모리 기술 혁신

- MRDIMMs(멀티 레지스터 DIMM) 기술 발표

- 기존 메모리 대비 대역폭 획기적 향상

전망:

DCAI 부문은 AI 서버 및 고성능 데이터 센터 시장에서 Nvidia 및 AMD와의 경쟁이 더욱 심화될 것으로 예상됩니다. 하지만 Intel Gaudi 3 AI 가속기 및 차세대 Xeon 프로세서를 통해 점유율 확대를 도모하고 있습니다.

③ Network and Edge (NEX) – 엣지 컴퓨팅과 네트워크 시장 확대

4분기 및 연간 실적

- 4분기 매출: 16억 달러 (전년 대비 10% 증가)

- 연간 매출: 58억 달러 (전년 대비 1% 증가)

- 운영 이익(4분기): 3억 4,000만 달러 (전년 대비 211% 증가)

주요 실적 요인 및 전략

Intel은 NEX 부문을 통해 엣지 AI 및 네트워크 인프라 강화에 집중하고 있습니다.

- CES 2025에서 차세대 엣지 프로세서 발표

- Intel® Core™ Ultra 프로세서를 활용한 AI 기반 엣지 컴퓨팅 성능 향상

- 사업 재편성

- 네트워킹 사업은 DCAI로 이동, 엣지 컴퓨팅 사업은 CCG로 이동

- 더 높은 운영 효율성을 목표로 조직 구조 조정

전망:

NEX 부문은 AI 엣지 컴퓨팅 및 산업용 IoT 성장 기회를 활용하여 장기적인 성장을 모색하고 있습니다. 조직 재편성을 통해 AI 중심의 제품 개발에 더욱 집중할 계획입니다.

④ Intel Foundry – 독립 법인화 및 파운드리 사업 강화

4분기 및 연간 실적

- 4분기 매출: 45억 달러 (전년 대비 13% 감소)

- 연간 매출: 175억 달러 (전년 대비 7% 감소)

- 운영 손실(4분기): -22억 6,000만 달러 (적자 확대)

주요 실적 요인 및 전략

Intel은 파운드리 사업을 독립적인 법인으로 전환하고 있으며, 고객 다변화 및 경쟁력 강화를 위해 대규모 투자 진행

- Intel 16 기반 외부 고객 디자인 Tape-out 완료

- Intel Ireland에서 2025년 대량 생산 예정

- Intel 18A 공정 준비

- Fab 52(미국 애리조나)에서 생산 설비 설치 진행

- 미국 CHIPS and Science Act 지원금 확보

- 78.6억 달러 지원 중, 2024년 4분기 11억 달러 및 2025년 1월 11억 달러 수령

전망:

Intel Foundry 사업은 2025년부터 고객 다변화를 본격적으로 추진할 계획이며, 2027년까지 운영 손익 분기점(Break-even) 달성을 목표로 하고 있습니다.

3. Intel Foundry: 독립 법인화 및 파운드리 사업 강화

Intel은 2024년 3분기부터 Intel Foundry를 독립적인 자회사로 전환할 계획을 발표했습니다. 또한, 미국 정부의 CHIPS and Science Act를 통해 최대 78.6억 달러의 지원금을 확보했으며, 2024년 4분기와 2025년 1월에 각각 11억 달러를 지급받았습니다.

Intel Foundry의 주요 성과:

- Intel 16 기반 디자인 테이프 아웃 완료(외부 고객 대상, Intel Ireland에서 대량 생산 예정)

- Fab 52(미국 애리조나)에서 Intel 18A 공정 설비 설치 진행

- IEDM 2024에서 AI 반도체용 차세대 트랜지스터 및 패키징 기술 발표

Intel은 2025년 4월 29일, Foundry Direct Connect 행사를 통해 파운드리 전략과 기술을 공개할 예정입니다.

Intel은 2024년부터 파운드리 사업을 독립적인 법인으로 전환하는 전략을 본격 추진하고 있습니다. 이는 기존의 IDM(Integrated Device Manufacturer) 모델에서 벗어나, 외부 고객을 유치하고, 파운드리 시장에서의 경쟁력을 강화하기 위한 핵심적인 변화입니다.

① Intel Foundry의 독립 법인화 전략

Intel은 2024년 3분기에 Intel Foundry를 완전한 독립 법인으로 전환할 계획을 발표했으며, 이를 통해 고객 유치, 가격 경쟁력 강화, 운영 투명성 확보를 목표로 삼고 있습니다.

- 기존 모델: Intel 내부 사업부와 파운드리 운영이 긴밀히 연결되어 있었음.

- 변경 후: Intel Foundry는 별도의 법인으로 운영되며, Intel Products(CCG, DCAI, NEX)와 외부 고객을 대상으로 동일한 방식으로 서비스 제공.

- 목표: 독립적인 거버넌스와 운영 체계를 통해 글로벌 반도체 파운드리 시장에서 TSMC, 삼성전자 등과 직접 경쟁 가능한 구조 마련.

이러한 변화는 고객 신뢰를 구축하고, Intel의 파운드리 역량을 강화하는 핵심적인 조치로 평가됩니다.

② Intel Foundry의 4분기 및 연간 실적

Intel Foundry 부문의 2024년 4분기 및 연간 실적은 다음과 같습니다.

- 4분기 매출: 45억 달러 (전년 대비 13% 감소)

- 연간 매출: 175억 달러 (전년 대비 7% 감소)

- 4분기 영업 손실: -22억 6,000만 달러 (전년 대비 적자 확대)

- 연간 영업 손실: -134억 800만 달러

Intel Foundry의 매출 감소와 영업 손실 확대는 독립 법인화 과정에서 발생한 초기 비용, 공정 전환 비용, 파운드리 시장 경쟁 심화가 주요 원인으로 작용했습니다.

특히, Intel이 5nm 이하 첨단 공정에서 TSMC 및 삼성전자와 경쟁하는 데 어려움을 겪고 있으며, 고객사 확보 속도가 기대보다 느린 점이 단기적 과제로 지적됩니다.

③ 주요 성과 및 향후 계획

Intel Foundry는 2025년 이후 첨단 공정 경쟁력 강화 및 고객 다변화를 목표로 다음과 같은 전략을 추진 중입니다.

(1) Intel 18A 공정 도입 및 생산 확대

Intel은 2025년 하반기부터 18A(1.8nm) 공정의 대량 생산을 본격화할 예정입니다.

- Fab 52 (애리조나 공장)에서 EUV(극자외선) 기반 공정 장비 설치 진행 중

- Intel 18A 공정은 차세대 AI 및 고성능 컴퓨팅(HPC) 제품군을 위한 핵심 기술로 활용

- 파운드리 외부 고객을 대상으로 Intel 18A 공정 기반 반도체 제공 예정

(2) 외부 고객 유치 및 Tape-out(설계 완료) 진행

Intel은 외부 고객을 대상으로 파운드리 사업을 확대하기 위한 전략적 계약 체결을 진행하고 있습니다.

- Intel 16 기반 설계 Tape-out 완료 (유럽 고객 대상, Intel Ireland에서 대량 생산 예정)

- AI 및 데이터센터 시장을 겨냥한 파운드리 고객사 확대

- 설계 지원 및 파운드리 서비스 제공을 위한 생태계 구축

(3) CHIPS Act 지원금 확보 및 미국 반도체 생산 확대

Intel은 미국 정부의 CHIPS and Science Act(반도체 지원 법안)를 통해 최대 78.6억 달러의 직접 지원금을 확보했습니다.

- 2024년 4분기: 11억 달러 지급 완료

- 2025년 1월: 11억 달러 추가 지급

- 총 78.6억 달러를 향후 5년 동안 단계적으로 지급받을 예정

이는 미국 내 반도체 생산 역량을 강화하고, Intel Foundry를 글로벌 반도체 제조 중심으로 육성하려는 전략의 일환입니다.

(4) Intel Foundry Direct Connect 행사 개최

Intel은 2025년 4월 29일 **"Intel Foundry Direct Connect"**라는 연례 행사를 개최하여, 파운드리 사업 전략과 기술 로드맵을 공개할 예정입니다.

- 장소: 미국 캘리포니아, 산호세

- 주요 내용:

- Intel Foundry의 최신 프로세스 기술 발표

- 외부 고객 및 파트너사와의 협업 사례 공유

- 파운드리 서비스 및 차세대 반도체 패키징 기술 소개

이 행사는 Intel Foundry가 글로벌 반도체 시장에서 독립적인 경쟁력을 갖추는 데 중요한 전환점이 될 것으로 기대됩니다.

④ Intel Foundry의 향후 도전 과제

Intel Foundry의 독립 법인화 및 시장 확대 전략이 진행됨에 따라, 다음과 같은 도전 과제가 남아 있습니다.

✅ 첨단 공정 경쟁력 확보:

Intel은 18A 공정을 통해 TSMC(3nm 및 2nm 공정) 및 삼성전자(3nm GAA 공정)와의 경쟁에서 우위를 점하려 하지만,

- 생산 안정성 및 수율 확보가 중요한 과제

- 외부 고객 확보 속도가 경쟁사 대비 다소 느린 점이 단기적인 한계

✅ 고객 다변화 및 신뢰 확보:

Intel Foundry가 성공적으로 자리 잡기 위해서는

- Nvidia, AMD, Qualcomm과 같은 주요 반도체 고객 확보 필요

- TSMC 및 삼성전자와 비교했을 때, 외부 고객 신뢰도 개선 필요

✅ EUV 장비 도입 및 생산 최적화:

Intel이 EUV 공정을 본격 도입하면서 생산 효율성을 개선하는 것이 필수적

- 현재 Fab 52에서 진행 중인 장비 설치가 계획대로 진행되어야 함

- 2025년부터 대량 생산이 안정적으로 진행될 경우, 파운드리 사업의 수익성이 개선될 전망

✅ 중국 시장 및 지정학적 리스크:

- 미국과 중국 간 반도체 산업의 긴장 속에서 중국 고객과의 관계를 어떻게 설정할 것인지 전략적 판단이 필요

- Intel Foundry가 미국 및 유럽 정부의 지원을 받으면서, 특정 고객군을 확보하는 데 제한이 있을 가능성도 존재

4. 2025년 1분기 가이던스 및 미래 전망

Intel의 2025년 1분기 가이던스는 다음과 같습니다.

GAAPNon-GAAP

| 매출 | 117억~127억 달러 | - |

| 총 마진율 | 33.8% | 36.0% |

| EPS | -0.27달러 | 0.00달러 |

- 1분기는 계절적 비수기 및 거시경제 불확실성으로 인해 매출 감소가 예상되며, EPS는 GAAP 기준 -0.27달러, 비GAAP 기준 0.00달러로 전망됩니다.

- 비용 절감 전략을 지속하며 운영 효율성을 강화하는 것이 핵심 과제로 남아 있습니다.

- Intel 18A 공정의 본격적인 생산이 2025년 하반기부터 시작, 이에 따라 파운드리 사업의 성장이 기대됩니다.

Intel은 2025년 1분기에 대해 매출 감소와 이익 둔화를 예상하면서도, 장기적인 성장 가능성을 강조하는 가이던스를 제시했습니다. AI PC, 데이터센터, 파운드리 사업의 성장 기회를 기반으로 향후 몇 년간의 실적 개선을 기대하고 있지만, 단기적으로는 거시경제적 불확실성과 시장 내 경쟁이 변수로 작용할 것으로 보입니다.

① 2025년 1분기 가이던스

Intel은 2025년 1분기 실적 가이던스를 다음과 같이 제시했습니다.

항목GAAP 기준Non-GAAP 기준

| 매출 | 117억~127억 달러 | - |

| 총 마진율 | 33.8% | 36.0% |

| 세율 | -32% | 12% |

| EPS(주당 순이익) | -0.27달러 | 0.00달러 |

가이던스 분석:

- 매출 감소 예상:

- 1분기 매출 전망(117억~127억 달러)은 전년 동기 대비 5억 달러 감소한 수준입니다.

- 이는 계절적 비수기, 거시경제적 불확실성, 고객사들의 재고 조정 등의 요인이 반영된 결과입니다.

- 총 마진율 하락:

- **GAAP 기준 총 마진율 33.8%, Non-GAAP 기준 36.0%**로 예상되며, 전년 대비 하락한 수치입니다.

- Intel은 고정비 절감과 생산 효율성 개선을 통해 장기적으로 마진을 회복할 계획입니다.

- EPS(주당 순이익) 전망:

- GAAP 기준 -0.27달러, Non-GAAP 기준 0.00달러로 전망됩니다.

- 이는 인플레이션, 반도체 시장 내 가격 경쟁 심화, AI 가속기 시장에서의 점유율 문제 등이 반영된 결과입니다.

💡 요약:

Intel은 2025년 1분기에 어려운 시장 환경을 반영하여 보수적인 가이던스를 제시했습니다. 하지만, 비용 절감, 파운드리 성장, AI PC 시장 확대 등을 통해 중장기적으로 반등을 기대하고 있습니다.

② 2025년 이후 Intel의 미래 성장 전망

Intel은 단기적으로는 시장 불확실성이 크지만, AI, 반도체 공정 혁신, 데이터센터 시장 성장을 통해 장기적인 수익성을 개선할 수 있다고 평가하고 있습니다.

(1) AI PC 및 데이터센터 시장에서의 성장 기회

- AI PC 시장 확장:

- Intel은 2025년 말까지 1억 대 이상의 AI PC 출하를 목표로 하고 있으며, AI 워크로드 최적화에 집중.

- CES 2025에서 발표한 Intel® Core™ Ultra 200V 및 200H/HX 프로세서는 AI 성능과 전력 효율성을 동시에 강화한 제품.

- AI PC 시장이 차세대 컴퓨팅 트렌드로 자리 잡을 경우, Intel의 점유율 확대 가능성 높음.

- 데이터센터 및 AI 서버 시장:

- Intel® Xeon® 6 및 Gaudi 3 AI 가속기를 활용한 AI 서버 및 데이터센터 시장 공략 강화.

- Dell과의 협업을 통한 AI 서버 시장 확대, Gaudi 3 AI 가속기를 활용한 클라우드 및 데이터센터 기업 공략.

- 하지만, Nvidia 및 AMD와의 경쟁이 심화될 가능성이 높음.

(2) Intel Foundry 독립 및 파운드리 시장 확장

- Intel Foundry는 2025년부터 독립 법인으로 운영되며, 외부 고객을 적극 유치하는 전략을 추진.

- Intel 18A 공정(1.8nm) 기반 반도체 생산 본격화(2025년 하반기)

- 미국 정부 CHIPS Act 지원금 78.6억 달러 확보를 통해 미국 내 반도체 생산 역량 강화.

- 하지만, TSMC 및 삼성전자 대비 고객 신뢰 구축이 필요하며, 경쟁사 대비 수율 확보가 관건.

(3) 비용 절감 및 운영 효율성 개선

Intel은 2024년부터 시작된 비용 절감 및 운영 효율성 개선 전략을 통해, 이익률을 회복하는 데 집중할 계획입니다.

- 비효율적인 사업 구조 조정 및 운영 비용 절감 추진.

- 2025년 말까지 고정 비용 절감을 통해 수익성 회복을 목표.

- 단기적으로는 수익성이 둔화될 가능성이 높지만, 2026년부터 개선될 가능성이 있음.

(4) 시장 불확실성 및 지정학적 리스크

- 미국과 중국 간 반도체 갈등이 지속될 경우, Intel의 중국 내 사업이 위축될 가능성이 있음.

- TSMC 및 삼성전자가 반도체 시장에서 우위를 점하고 있는 상황에서, Intel Foundry가 외부 고객을 얼마나 확보할 수 있을지 불확실.

- AI 시장 내 Nvidia의 점유율이 강력한 가운데, Intel의 AI 가속기 사업이 얼마나 빠르게 성장할지 여부가 주요 변수.

③ Intel의 장기적 투자 및 성장 전략

Intel은 2025년을 전략적 변곡점으로 설정하고, 향후 5년간 지속적인 성장을 위해 투자하고 있습니다.

전략세부 내용목표

| AI PC 시장 확장 | AI PC 출하량 확대, 소프트웨어 최적화 | 2025년 1억 대 이상 출하 |

| 데이터센터 시장 공략 | Gaudi 3, Xeon 6 등 신제품 강화 | AI 서버 및 클라우드 시장 확대 |

| Intel Foundry 독립 운영 | 18A 공정 본격화, 고객 유치 | 2027년 손익분기점 도달 |

| 운영 비용 절감 | 고정비 감소, 수익성 개선 | 2026년부터 수익성 회복 |

💡 결론:

Intel은 2025년 1분기에는 거시경제 불확실성, 고객사 재고 조정, AI 시장 내 경쟁 심화로 인해 단기적인 실적 둔화가 예상됩니다. 하지만,

- AI PC 및 데이터센터 시장에서의 성장 기회

- Intel Foundry의 독립 법인화 및 첨단 공정 도입

- 운영 비용 절감 및 마진 회복 노력

등의 전략을 통해 2026~2027년 이후 수익성을 회복할 것으로 전망됩니다.

Intel의 장기적인 방향성이 성공적으로 정착될 경우, 파운드리 시장에서의 새로운 강자로 자리 잡을 가능성이 있으며, AI 및 데이터센터 시장에서도 점유율을 확대할 수 있는 기회가 있을 것으로 예상됩니다.

5. 결론: Intel의 성장 전략과 시장 전망

Intel은 2024년 어려운 환경 속에서도 제품 포트폴리오 단순화, 파운드리 사업 확장, AI 및 엣지 컴퓨팅 강화 등 다양한 전략을 추진하며 경쟁력을 유지하고 있습니다. 특히, AI PC 시장의 리더십 확보와 Intel Foundry의 독립 법인화는 향후 중요한 성장 동력이 될 것으로 보입니다.

다만, 단기적으로는 거시경제 불확실성과 경쟁 심화가 도전 과제로 작용할 수 있으며, 2025년 하반기 Intel 18A 공정이 본격 가동되면서 수익성이 개선될 가능성이 높습니다. Intel의 향후 행보가 반도체 산업의 중요한 변곡점이 될지 주목됩니다.

Intel은 2025년을 전략적 변곡점으로 설정하고, AI PC 시장 확대, 데이터센터 및 AI 서버 시장 공략, Intel Foundry의 독립 운영 및 첨단 공정 기술 도입을 중심으로 새로운 성장 동력을 확보하는 데 주력하고 있습니다.

Intel의 핵심 미래 전략

전략세부 내용기대 효과

| AI PC 시장 확장 | 2025년까지 1억 대 이상 AI PC 출하, AI 최적화 소프트웨어 협업 | AI PC 시장 내 점유율 확대, 신규 수익 창출 |

| 데이터센터 및 AI 서버 시장 공략 | Xeon 6 및 Gaudi 3 AI 가속기 출시, Dell 등과 협업 강화 | AI 및 클라우드 시장 점유율 확대 |

| Intel Foundry 독립 운영 | 18A 공정 도입, 외부 고객 유치, 파운드리 시장 공략 | 파운드리 사업 경쟁력 확보 및 시장 점유율 확대 |

| 운영 비용 절감 | 고정 비용 절감, 연구개발(R&D) 투자 최적화 | 마진 회복 및 장기적인 재무 안정성 확보 |

Intel은 단기적으로는 AI 및 데이터센터 시장에서의 경쟁이 심화되고, 거시경제적 불확실성이 지속될 것으로 예상하고 있습니다. 이에 따라 2025년 1분기 실적 가이던스 역시 매출 감소와 마진 압박을 반영하는 보수적인 전망을 제시했습니다.

하지만, Intel 18A 공정 도입, AI 시장 내 점유율 확대, 파운드리 사업의 독립 운영 성공 여부가 장기적인 성장 가능성을 결정하는 핵심 요소가 될 것입니다.

💡 결론적으로, Intel은 2025년을 전환점으로 삼아 미래 성장 기반을 마련하는 데 집중하고 있으며, 2026년 이후 본격적인 성과 회복이 가능할 것으로 전망됩니다.

그러나, AI 및 데이터센터 시장에서 Nvidia 및 AMD와의 경쟁이 어떻게 전개될지, TSMC 및 삼성전자 대비 파운드리 사업의 경쟁력이 어떻게 확보될지가 향후 Intel의 성장을 결정하는 핵심 변수가 될 것입니다.

Intel이 이러한 도전 과제를 극복하고, AI와 반도체 시장에서 다시 한번 주도권을 확보할 수 있을지 여부가 앞으로의 가장 중요한 관심사로 떠오르고 있습니다.

'배움: MBA, English, 운동' 카테고리의 다른 글

| 트럼프의 25% 관세, 무엇을 의미하는가? (4) | 2025.01.31 |

|---|---|

| 애플의 AI 혁명, 아직 갈 길이 멀다 (7) | 2025.01.31 |

| 삼성전자 2024년 4분기 실적 분석 및 전망 (11) | 2025.01.31 |

| 2024년 미국 경제 성장률 2.5% 기록, 소비가 성장 견인 (9) | 2025.01.31 |

| 테슬라(TSLA) 실적 발표: 자율주행과 로봇이 주목받는 이유 (3) | 2025.01.31 |