'매그니피센트 7', 'AI 혁명'. 요즘 시장 헤드라인은 온통 이런 이야기로 가득합니다. 하지만 이런 표면적인 소음 아래, 대부분의 투자자가 놓치고 있는 더 깊고 놀라운 변화가 일어나고 있습니다. 이 글에서는 월스트리트 내부자들이 포착한 가장 영향력 있고 반직관적인 인사이트 5가지를 공개하여 2026년을 위한 더 명확한 시각을 제공하고자 합니다.

1. 의외의 승자: 유럽 은행이 기술 대기업을 앞지르다

(The Unlikely Winner: European Banks Are Outpacing Tech Giants)

놀랍게도 지난 몇 년간 유럽 은행들은 '매그니피센트 7' 기술 대기업들보다 더 나은 성과를 보여주었습니다. 2009년부터 2022년까지 유럽 은행들은 제로에 가까운 금리와 높은 규제로 인해 '잃어버린 10년'을 겪었습니다. 그러나 이 추세는 이제 역전되고 있습니다. 금리가 인상되고 은행들은 더 효율적으로 변모했으며, 주주 친화적인 정책을 펼치기 시작했습니다.

가장 주목할 만한 변화는 자기자본이익률(ROE)입니다. 과거 한 자릿수 중반에 머물렀던 ROE는 이제 대부분 10%대 중반에 이르렀고, 심지어 10%대 후반으로 향하는 추세입니다. 이는 단순한 숫자 개선을 넘어, 은행들이 자본을 엄격하게 관리하고 주주 수익률을 최우선으로 생각하기 시작했음을 보여주는 신호입니다. 기술주 성장에만 집착하는 시장에서 유럽 은행들은 견고한 펀더멘털을 기반으로 조용히 떠오르는, 간과하기 쉬운 가치주 스토리를 만들어가고 있습니다.

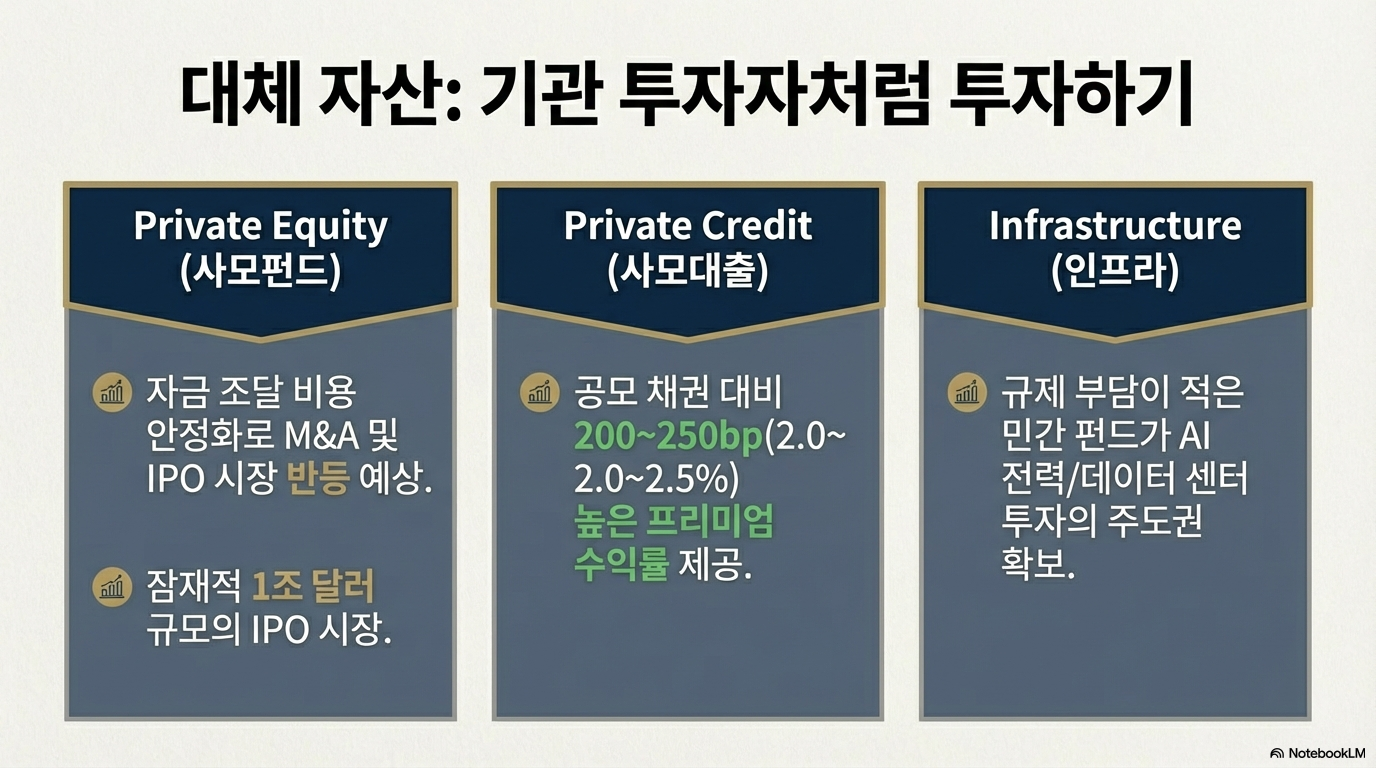

2. 진짜 AI 골드러시: '지루한' 인프라에 숨겨진 기회

(The Real AI Gold Rush: Hidden Opportunities in 'Boring' Infrastructure)

AI 테마에 투자하는 더 현명하고 덜 붐비는 방법이 있습니다. 바로 반도체 칩 제조사를 넘어선 곳에 주목하는 것입니다. 전문가들은 AI 개발의 가장 큰 병목 현상이 막대한 전력 수요라고 지적합니다. 이 문제를 해결할 핵심 주체로 사모 인프라 펀드가 떠오르고 있습니다. 이 펀드들은 AI 데이터센터에 필수적인 발전 및 송전 인프라를 직접 운영하며 기회를 잡고 있습니다.

이들이 왜 독보적인 위치에 있을까요? 공공 유틸리티 기업과 달리, 사모 인프라 운용사들은 규제 부담이 적고 풍부한 자본에 접근할 수 있어 훨씬 신속하게 움직일 수 있습니다. 10년 뒤의 장기 프로젝트를 논하는 대신, 지금 당장 전력이 필요한 하이퍼스케일러(대규모 데이터센터 운영업체)들과 즉각적인 계약을 체결할 수 있습니다.

JP모건의 애런 멀빌(Aaron Mulvill)은 이 접근 방식의 장점을 다음과 같이 요약합니다.

"우리는 이 분야가 엄청난 성장을 이루고 있으며, 투자자들이 AI 테마에 대해 아마도 덜 위험하고, 더 하방 경직성이 확보된 방식으로 접근할 수 있는 많은 잠재력을 가지고 있다고 봅니다."

이는 뜨거운 투자 테마일수록 화려한 최종 제품이 아닌, 그 혁명을 가능하게 하는 '곡괭이와 삽' 같은 필수 인프라에 투자하는 것이 얼마나 현명한 전략인지를 명확히 보여줍니다.

3. '일본 주식회사'의 조용한 혁명: 주주를 최우선으로

(The Quiet Revolution of 'Japan Inc.': Putting Shareholders First)

많은 글로벌 투자자들이 놓치고 있지만, 일본에서는 중대한 기업 지배구조 개혁이 조용히 진행 중입니다. 불과 몇 년 전만 해도 일본 기업들과의 미팅에서 '자기자본이익률(ROE)'이라는 단어는 거의 들을 수 없었습니다. 하지만 이제 상황은 완전히 달라졌습니다.

파나서스의 켄 라이언(Ken Ryan)은 이 변화를 명확하게 설명합니다.

"오늘날과 대조해 보면, 이제 ROE는 모든 논의, 모든 중기 계획, 모든 목표에 포함되어 있습니다."

하지만 이 혁명은 아직 진행 중이며, 말과 행동이 다른 기업들을 구분하는 것이 중요합니다. 라이언은 투자자들이 단순히 ROE 개선을 약속하는 기업이 아니라, 실제로 상호출자 지분을 해소하고 핵심 사업에 집중하는 등 '실질적인 증거를 보여주는 기업'을 찾아야 한다고 강조합니다. 일본 기업들이 자본 효율성과 주주 가치를 중시하기 시작했다는 이 근본적인 문화적 변화는 강력한 장기 강세 신호이지만, 진정한 기회는 개혁을 실천하는 리더 기업을 선별하는 데 있습니다.

4. 새로운 안전 자산? 신흥 시장의 재평가

(The New Safe Haven? Re-evaluating Emerging Markets)

신흥 시장(EM)은 선진 시장(DM)보다 본질적으로 더 위험하다는 것이 일반적인 통념입니다. 하지만 올스프링 글로벌 인베스트먼트의 데릭 어윈(Derek Irwin)은 이러한 역학 관계가 뒤바뀌고 있을 수 있다는 반직관적인 주장을 제기합니다. 지난 10년간 신흥 시장은 전반적으로 자본을 투자하기에 덜 위험한 곳이 된 반면, 선진 시장은 오히려 더 위험해졌다는 것입니다.

이 주장을 뒷받침하는 구체적인 동력들이 있습니다. 첫째, TSMC, 삼성, SK하이닉스와 같은 신흥 시장 기업들은 AI 칩 생태계의 중심에 서 있습니다. 둘째, 중국은 서구와는 별개로 발전하는 강력한 자체 AI 생태계를 보유하고 있어 또 다른 투자 기회를 제공합니다. 마지막으로, 긍정적인 거시 경제 환경입니다. 예를 들어 남아프리카공화국은 정부 개혁과 인플레이션 하락으로 금리 인하가 예상되며, 이는 소비를 촉진할 것입니다.

이러한 변화는 신흥 시장을 단순히 고위험 성장처로만 볼 것이 아니라, 독자적인 성장 동력과 개선된 펀더멘털을 가진 투자처로 재평가해야 함을 시사합니다. 이는 전통적인 포트폴리오 배분 전략에 대한 근본적인 질문을 던집니다.

5. 미국 연준의 균열: 모두가 동의하는 것은 아니다

(Cracks in the Fed's United Front: Not Everyone Agree)

시장은 미국 연방준비제도(Fed)가 금리 인하로 순조롭게 나아갈 것이라 예상하지만, 내부 사정은 훨씬 복잡합니다. 커머스 스트리트 홀딩스의 도리 와이어트(Dory Wyatt)에 따르면, 연준 내부에는 우리가 생각하는 것보다 훨씬 심각한 의견 불일치가 존재합니다. 최근 회의에서 지역 연은 총재의 3분의 2가 금리 인하에 반대 투표를 했으며, 최종 투표 결과는 9대 3으로 이견이 뚜렷했습니다.

이러한 분열의 핵심에는 '실업률을 주시하는 이들'과 '인플레이션을 걱정하는 이들' 사이의 근본적인 갈등이 있습니다. 와이어트는 연준 이사회가 실업률을 '정치적 압력에 따른 금리 인하'의 명분으로 삼고 있을 수 있으며, 이에 대해 지역 연은 총재들이 강하게 반발하고 있다고 분석합니다.

이 숨겨진 세부 사항은 투자자들에게 매우 중요합니다. 이는 통화 정책의 미래 경로가 시장의 기대보다 훨씬 더 불확실하며, 연준 내부의 긴장으로 인해 예상치 못한 변동성이 발생할 수 있음을 경고합니다. 명확하고 통일된 금리 인하 경로라는 시장의 서사에 강력한 의문을 제기하는 대목입니다.

결론

시장을 진정으로 움직이는 이야기를 찾기 위해서는 헤드라인 너머를 바라보는 것이 중요합니다. 유럽 은행의 부상부터 연준 내부의 균열에 이르기까지, 표면 아래에는 시장의 미래를 형성하는 강력한 흐름이 존재합니다. 우리는 이러한 흐름을 이해함으로써 더 나은 투자 결정을 내릴 수 있습니다.

이러한 숨겨진 흐름 외에 우리가 놓치고 있는 또 다른 시장의 진실은 무엇일까요?

728x90

'배움: MBA, English, 운동' 카테고리의 다른 글

| "뼈 빠지게 일해도 왜 나만 손해 볼까?" 실리콘밸리 전문가가 밝힌 리더십의 5가지 냉정한 진실 (4) | 2026.01.15 |

|---|---|

| 2026년 투자, 전문가들이 밝힌 '아무도 예상 못한' 4가지 반전 (6) | 2026.01.15 |

| AI 전문가가 경고하는 미래: 지금 당장 생각을 바꿔야 하는 5가지 이유 (2) | 2026.01.14 |

| 가트너가 예측한 2026년: 당신이 몰랐던 가장 충격적인 기술 트렌드 6가지 (0) | 2026.01.14 |

| CES 2026, 과대광고를 넘어: 당신의 미래를 바꿀 진짜 신호 4가지 (4) | 2026.01.14 |