1. 폭풍 전야의 고요함

최근 인공지능(AI) 칩 분야는 긍정적인 소식으로 가득했습니다. 세계 최대 파운드리 업체인 대만 TSMC가 시장의 예상을 뛰어넘는 실적을 발표하며 AI 버블에 대한 우려를 일축했고, TSMC의 실적은 생태계 전반에 긍정적 신호를 보내며 관련 기업들의 주가를 동반 상승시켰습니다. TSMC는 8%, AMD는 12%, NVIDIA는 3% 급등했습니다. AI 시장의 장밋빛 미래가 눈앞에 펼쳐지는 듯했습니다.

하지만 바로 그날, 시장의 환호성에 찬물을 끼얹는 소식이 전해졌습니다. 트럼프 전 대통령이 AI 칩에 25%의 관세를 부과할 수 있다는 가능성이 제기된 것입니다. 이 갑작스러운 변수는 투자자들에게 중대한 질문을 던집니다. 만약 관세가 현실화된다면, 어떤 기업이 가장 큰 타격을 입게 될까요? 모든 AI 관련 기업이 동일한 위험에 노출된 것은 아닙니다.

이 글에서는 공급망 내에서의 역할과 사업 구조를 기준으로, 잠재적 관세 위협에 가장 취약한 기업부터 가장 안전한 기업까지 5개 핵심 기업을 심층 분석합니다.

2. 관세 위험 노출도 순위: 가장 취약한 기업부터 가장 안전한 기업까지

관세 위협에 대한 노출도를 기준으로, 가장 취약한 기업부터 순위를 매겨보겠습니다. 각 기업이 공급망에서 차지하는 위치가 어떻게 리스크의 크기를 결정하는지 명확히 드러납니다.

2.1. 가장 큰 위험: 지정학적 중심에 선 제조사, TSMC

TSMC는 이번 관세 논의의 한복판에 있습니다. 전 세계 첨단 반도체의 90%를 생산하며, 그 생산 시설 대부분이 대만에 집중되어 있기 때문입니다. 이는 TSMC를 관세의 직접적인 표적으로 만듭니다. 59.4%에 달하는 높은 매출 총이익률은 TSMC의 강력한 수익성을 보여주지만, 25%의 관세는 이 수익성을 정면으로 위협합니다.

최근 애리조나에 새로운 공장을 건설하고 있지만, 이는 단기적인 해결책이 될 수 없습니다. NVIDIA의 H100/H200이나 AMD의 MI300 시리즈 같은 최첨단 AI 칩 대부분은 여전히 대만에서 생산되기 때문입니다. 만약 관세 정책이 미국 내 생산을 우대하는 방향으로 결정된다면, TSMC는 막대한 비용을 들여 미국 내 투자를 가속화하거나, 고객사들이 한국의 삼성 파운드리로 눈을 돌리는 것을 지켜봐야 하는 생존을 건 잔혹한 선택지 앞에 서게 될 것입니다.

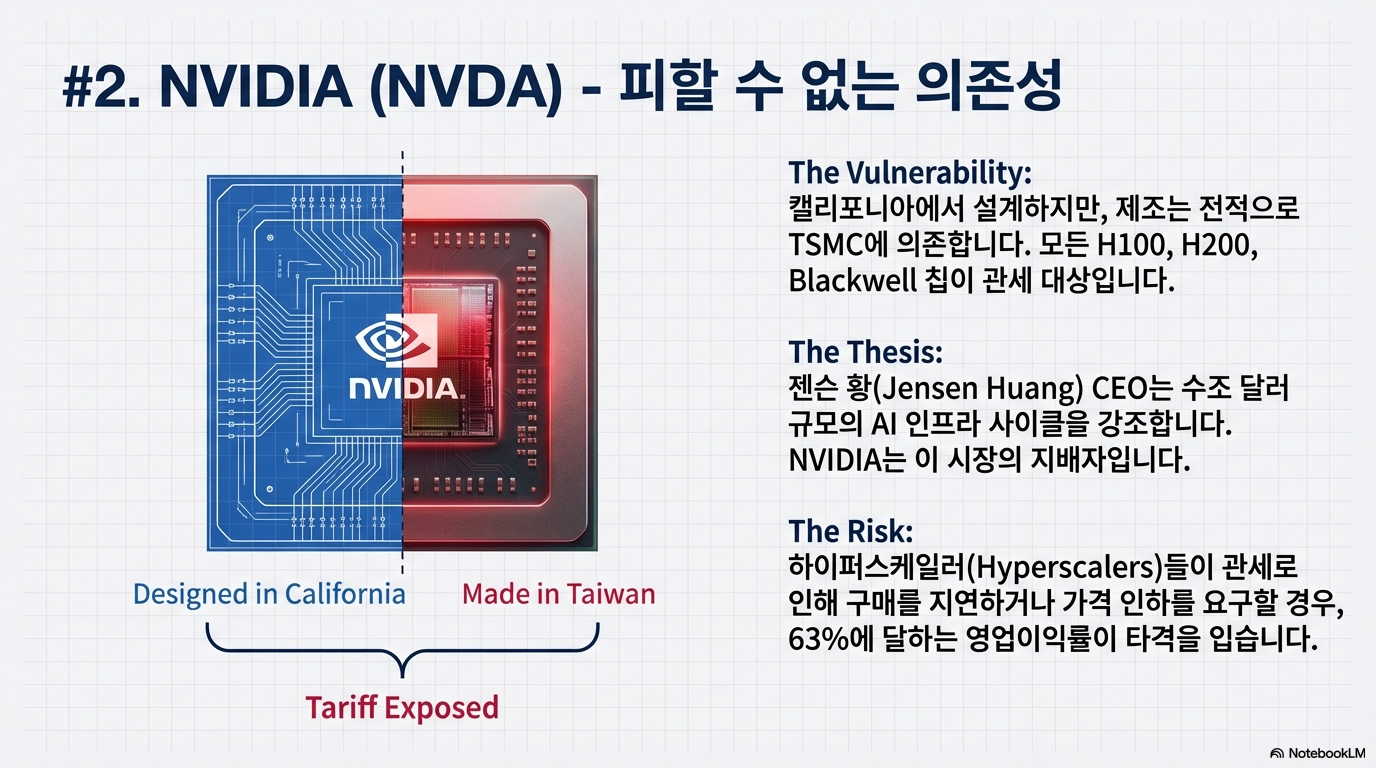

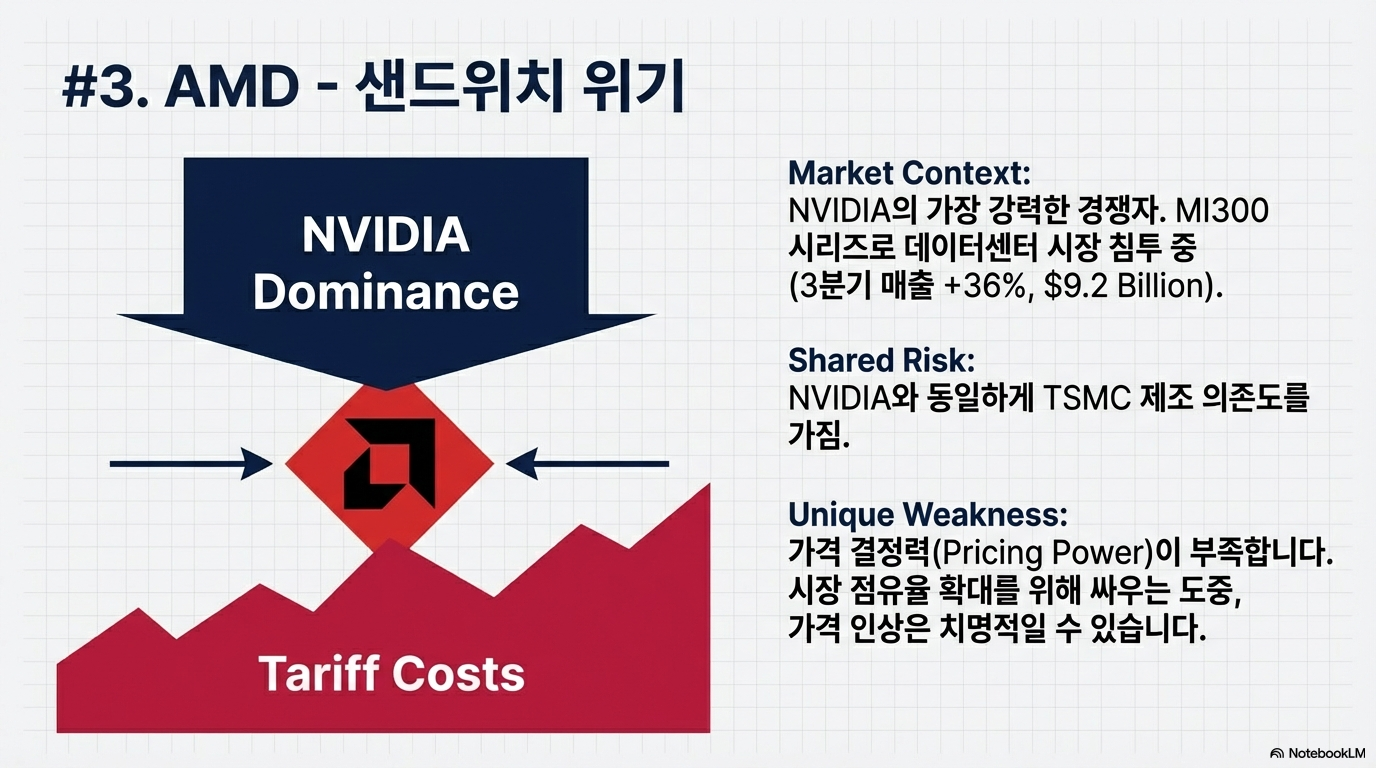

2.2. 높은 위험: 대만 의존도가 발목 잡는 설계의 거인들, NVIDIA & AMD

NVIDIA와 AMD는 AI 칩을 직접 설계하지만, 생산은 전적으로 대만의 TSMC에 의존하고 있습니다. 이 때문에 두 기업 모두 관세 위협에 매우 높게 노출되어 있습니다.

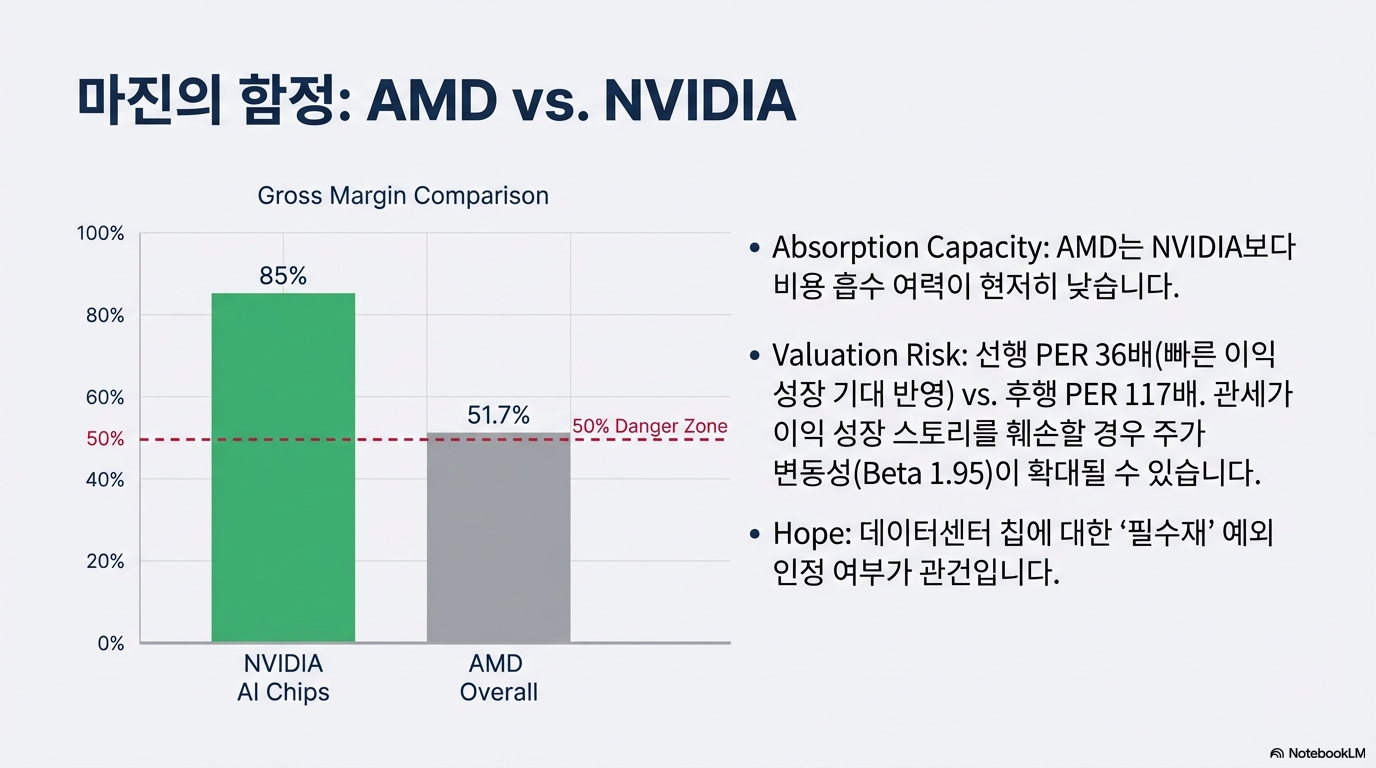

NVIDIA의 경우, 70%의 매출 총이익률과 63%의 영업이익률이라는 경이로운 수치를 기록하고 있지만, 25%에 달하는 원가 상승을 감당하기는 어렵습니다. 가격을 인상하면 수요가 위축될 수 있고, 비용을 그대로 떠안으면 수익성이 악화되어 주가에 치명타를 입을 수 있습니다.

AMD의 위험은 훨씬 더 심각합니다. NVIDIA보다 가격 결정력이 약하고, 전체 매출 총이익률도 51.7%로 더 낮기 때문입니다. 시장 점유율 확대를 위해 공격적인 경쟁을 펼치고 있는 상황에서, 관세로 인한 가격 인상은 경쟁력을 크게 약화시킬 수 있습니다. 두 기업의 높은 주식 베타(NVIDIA 2.3, AMD 1.95)는 이러한 거시 경제적 충격에 얼마나 민감하게 반응하는지를 잘 보여줍니다.

2.3. 간접적 위험: AI의 주변부에 있는 통신 강자, 퀄컴 (Qualcomm)

퀄컴의 상황은 조금 더 미묘합니다. 주력 제품이 관세의 직접적인 목표인 AI 가속기가 아닌 모바일 프로세서와 5G 칩이기 때문입니다. 하지만 퀄컴은 TSMC와 삼성을 통해 칩을 생산하므로 간접적인 위험에 노출되어 있습니다.

모바일 칩 시장은 데이터센터 AI 칩 시장보다 가격에 훨씬 민감합니다. 이는 퀄컴이 관세로 인한 비용 증가분을 스마트폰 제조사에게 전가할 능력이 제한적이라는 의미입니다. NVIDIA나 AMD와 달리 삼성이라는 대안이 있다는 점은 긍정적이지만, 26%에 불과한 영업이익률은 63%에 달하는 NVIDIA에 비해 관세 충격을 흡수할 여력이 현저히 부족하다는 것을 의미합니다. 만약 관세가 대만에서 생산되는 모든 반도체로 광범위하게 적용된다면, 퀄컴은 가격 결정력의 한계 속에서 원가 상승이라는 부담을 고스란히 떠안아야 합니다.

2.4. 가장 낮은 위험: 칩 판매자가 아닌 최종 소비자, 애플 (Apple)

분석 대상 기업 중 애플은 관세 위협에 가장 적게 노출되어 있습니다. 애플은 AI 칩을 외부에 판매하지 않고, 아이폰, 아이패드, 맥에 탑재되는 자체 설계 칩(A 시리즈, M 시리즈)을 소비하는 최종 소비자의 입장에 있기 때문입니다.

물론 애플 역시 TSMC를 통해 프로세서를 생산하므로 관세의 영향을 받습니다. 하지만 이는 매출에 직접적인 위협이 되기보다는 '매출원가(Cost of Goods Sold)' 상승 요인으로 작용합니다. 애플은 47%에 달하는 높은 매출 총이익률과 거대한 규모를 바탕으로, 순수 칩 제조사보다 이러한 추가 비용을 흡수할 여력이 훨씬 큽니다. 최근 AI 인프라 투자 열풍 속에서 애플 주가가 반도체 관련주만큼 상승하지 못한 것은, 역설적으로 AI 칩 관세와 같은 직접적인 리스크에서 상대적으로 자유롭다는 것을 보여줍니다.

3. 결론: AI 골드러시의 새로운 단층선

이번 관세 논의는 AI 산업에 내재된 리스크가 결코 균일하지 않다는 점을 명확히 보여줍니다. 기업이 공급망에서 어떤 역할을 하는지에 따라 위협의 크기는 극명하게 달라집니다. 대만에 생산 기반을 둔 제조사(TSMC), 생산을 전적으로 위탁하는 팹리스 설계 기업(NVIDIA, AMD), 그리고 칩을 최종 소비하는 제품 기업(Apple) 사이의 차이는 AI 칩 공급망 의존도에 따라 리스크가 어떻게 차별화되는지 보여주는 명확한 단층선입니다.

TSMC의 실적 발표 후 이어진 주가 랠리는 투자자들이 여전히 AI의 강력한 수요를 믿고 있음을 보여줍니다. 하지만 그 수요가 실제 수익으로 이어질지는 결국 관세 정책의 구체적인 내용, 특히 예외 조항에 따라 결정될 것입니다. 기술과 지정학이 그 어느 때보다 긴밀하게 얽히는 시대, AI 혁명의 미래는 기술 혁신보다 관세 장벽에 의해 좌우될 수도 있을까요? 이제 투자자들은 새로운 변수를 예의주시해야 할 때입니다.

728x90

'배움: MBA, English, 운동' 카테고리의 다른 글

| AI 시대, 우리가 몰랐던 불편한 진실 3가지 - 오라클 (Oracle) (3) | 2026.01.18 |

|---|---|

| 글로벌 AI 경쟁의 충격적 진실: 1위는 미국이 아니었다 (3) | 2026.01.18 |

| 코스피 5,600? 전문가가 밝힌 2026년 시장의 의외의 기회 5가지 (6) | 2026.01.17 |

| 스타트렉에서 현실로: 불확실성이 만들어낼 양자 혁명 (6) | 2026.01.17 |

| CES 2026에서 발견한 5가지 충격적인 미래: 로봇 집사부터 뇌를 해킹하는 헤드폰까지 (7) | 2026.01.17 |