방산 (방위산업) 주식의 가치를 평가하기 위해 PER (Price-to-Earnings Ratio, 주가수익비율)을 사용하는 것은 상대적인 평가 방법의 유용성을 보여줍니다. PER은 주가를 주당 순이익으로 나눈 값으로, 주식이 비싼지 싼지를 판단하는 데 자주 사용됩니다. 방산 주식의 경우, 국내와 해외 시장의 PER 비교를 통해 가치를 평가해 볼 수 있습니다.

Before 2023: Premium

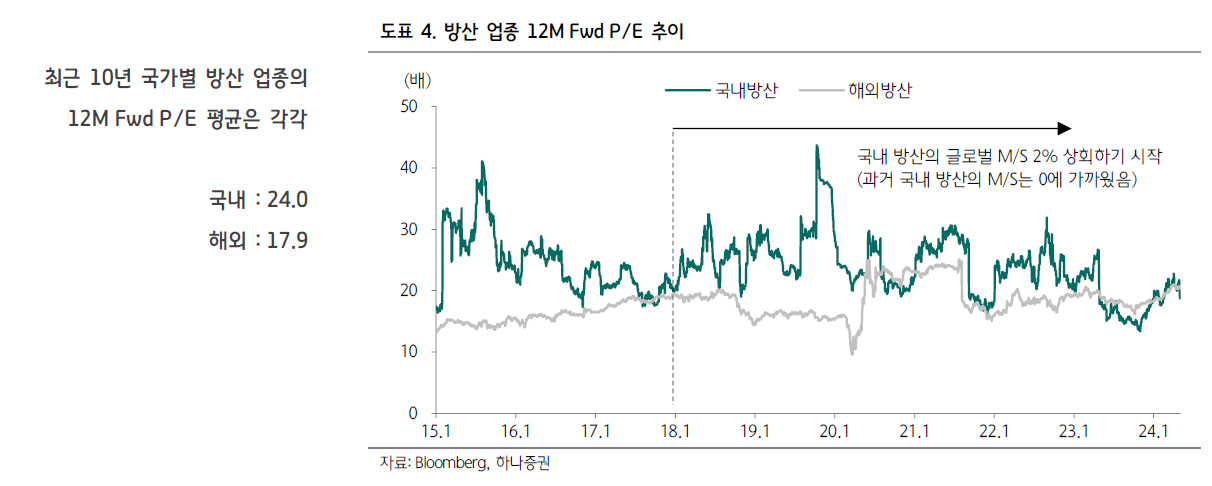

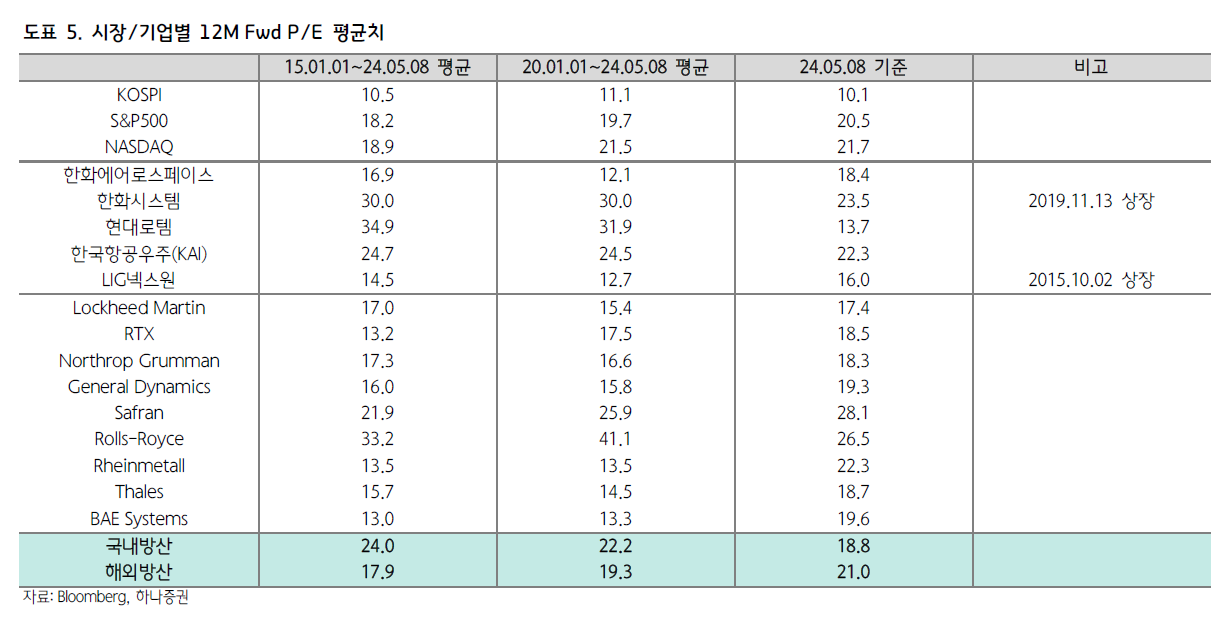

국내 방산 주식의 10년간 평균 12개월 선행 PER은 24.0배로, 해외 방산 주식의 평균 17.9배보다 높았습니다. 이는 두 가지 요인에 기인합니다:

- Price (P): 국내 방산 기업들은 대한민국의 특수한 지정학적 상황 때문에 높은 주가를 유지해왔습니다. 전쟁의 위험이 상존하는 상황에서 방산 기업의 내수 수요는 꾸준히 유지되며, 이는 주가 하락 압력을 제한하는 요소로 작용했습니다.

대한민국의 분단 상태는 방위산업에 특수한 상황을 제공합니다. 항상 존재하는 북한과의 군사적 긴장은 내수 시장에서의 무기 수요를 꾸준히 유지시켜 주가를 높게 유지하는 요인으로 작용합니다.

방산 기업들이 주로 내수에 의존하고 있기 때문에, 이 시장의 안정적 수요는 방산 기업의 주가 하락 압력을 상쇄하는 중요한 요소로 작용했습니다.

분단 상황에 따른 안보 위험 인식은 투자자들이 방산 주식에 높은 가치를 부여하는 원인이 되었습니다. - Earnings (E): 과거 국내 방산 기업들의 수익성은 제한적이었습니다. 내수에 주로 의존하던 방산 기업들은 수출이 미진했으며, 내수 마진율이 수출 대비 낮아 이익 성장은 제한적이었습니다. 이는 낮은 Earning이 상대적으로 높은 PER을 형성하는 원인 중 하나였습니다.

방산 주식이 내수 시장의 안정성과 지정학적 특수성에 기반하여 평균 이상의 PER을 유지하게 만들었습니다. 다른 산업과 비교할 때, 방산 산업의 이러한 특성은 투자자들에게 더 높은 위험 프리미엄을 요구하게 만들었고, 이는 주식 가격에 반영되어 높은 PER을 형성했습니다. 이러한 분석은 방산 산업에 대한 투자 결정에 있어 중요한 고려 사항입니다.

2023~2024: Discount

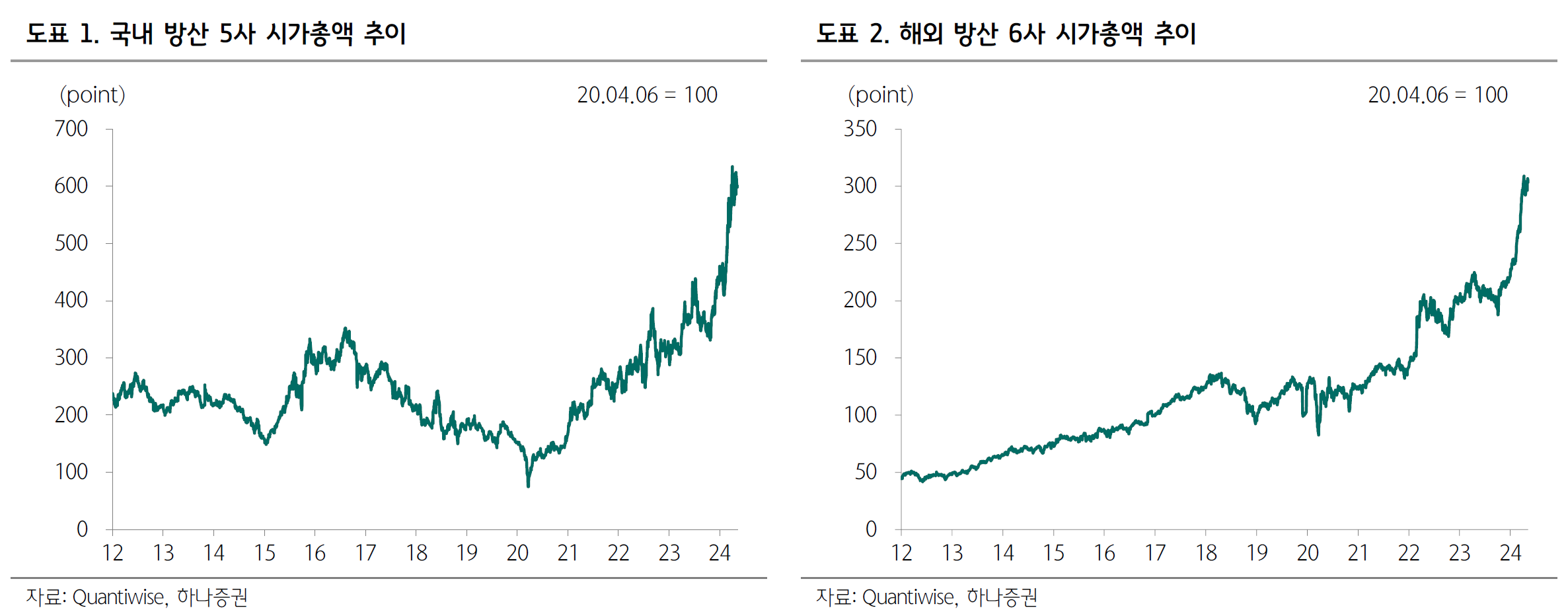

2016년부터 수주잔고가 증가하고, 2018년부터 글로벌 시장 점유율이 2%를 넘어서기 시작하면서 국내 방산 주식의 PER이 해외 방산 주식과의 격차를 줄이기 시작했습니다. 2023년에는 국내 방산 주식의 평균 PER이 18.8배로, 해외 방산 주식의 평균 21.0배보다 낮아졌습니다. 이는 수출 경쟁력 확보로 인한 긍정적인 변화입니다.

국내 방산 기업들의 수출 비중이 증가하면서 마진율이 개선되었고, 이익 증가에 대한 기대치도 높아졌습니다. 그러나 주가 상승 속도가 이익 증가 속도를 따라가지 못하면서 PER이 다소 하락하게 되었습니다. 이는 아직 글로벌 시장 점유율이 3% 수준으로 높지 않기 때문입니다.

수출 증가와 글로벌 경쟁력

2016년부터 국내 방산 기업들은 점진적으로 수주 잔고를 증가시켰고, 2018년부터는 글로벌 시장 점유율 2%를 넘어서는 등 상당한 성장을 보였습니다. 이러한 수출 증가는 국내 방산 기업들의 경쟁력 강화를 의미하며, 국제 시장에서 인정받기 시작했다는 신호입니다.

PER 하락의 주요 요인

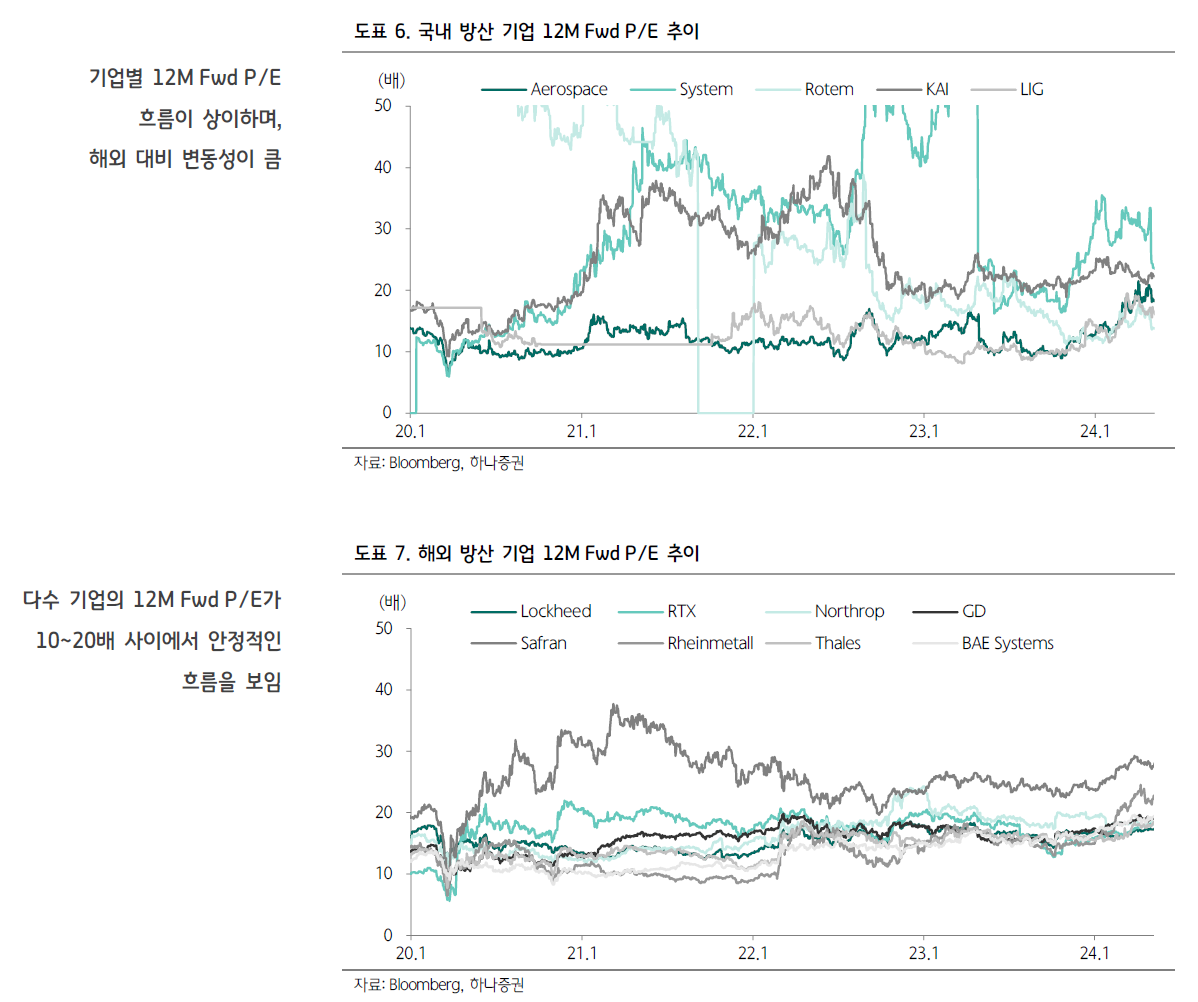

- 글로벌 PER 간격 축소: 국내 방산 주식의 PER이 감소한 주된 이유 중 하나는 해외 방산 기업과의 PER 차이가 줄어들었기 때문입니다. 이는 국내 방산 기업들의 성장과 국제 시장에서의 인지도 향상 때문입니다.

- 이익 기대감 상승: 수출 증가와 글로벌 경쟁력 향상은 국내 방산 기업들의 이익 증가 기대를 높였습니다. 그러나 주가 상승 속도가 이익 증가 기대를 완전히 따라잡지 못하면서 PER은 낮아졌습니다. 이는 투자자들이 아직 글로벌 시장에서의 경쟁력 확보에 보수적인 평가를 한 결과로 볼 수 있습니다.

- 글로벌 시장 점유율: 국내 방산 기업의 글로벌 시장 점유율이 3% 수준으로 아직 높지 않은 것 역시 주가 상승을 제한하는 요소로 작용했습니다. 이는 국내 방산 기업들이 아직 글로벌 리더로 자리잡지 못했다는 것을 반영하며, 이로 인해 투자자들은 낮은 PER을 적용하게 됩니다.

장기적 전망

이 기간 동안 국내 방산 기업들은 점차 글로벌 시장에서의 위치를 강화하고 있습니다. 수출 증가는 이익 마진을 개선시키고, 국제 시장에서의 인지도와 경쟁력을 높이고 있습니다. 이는 국내 방산 기업들이 장기적으로 더 높은 PER을 달성할 수 있는 기반을 마련하고 있음을 의미합니다. 그러나 이러한 긍정적인 변화가 주가에 완전히 반영되기까지는 시간이 걸릴 것으로 예상됩니다.

After 2024: Reasonable

향후 국내 방산 기업들의 수출 비중은 더욱 상승할 전망입니다. 실적의 질이 향상되고 이익이 증가하면서, 과거의 높은 PER 요인은 점진적으로 축소될 것으로 예상됩니다. 이는 글로벌 시장이 부여하는 합리적인 Multiple 수준을 찾아갈 것이라는 의미입니다.

수출 비중의 지속적 증가

- 수출 중심의 성장 전략: 국내 방산 기업들은 수출 비중을 증가시키기 위한 전략을 계속 추진할 것으로 예상됩니다. 이는 더 높은 마진율과 이익 증가를 가능하게 하며, 국내 시장에 대한 의존도를 줄입니다.

- 글로벌 인지도와 경쟁력 향상: 해외 시장에서의 성공적인 수주 활동은 국내 방산 기업들의 글로벌 인지도를 높이고, 국제 경쟁에서의 입지를 강화합니다.

이익 증가 및 실적의 질 개선

- 이익 증가 (E 증가): 수출 확대와 함께 이익의 양적 및 질적 성장이 예상됩니다. 높은 이익은 기업 가치 평가에 긍정적으로 반영되어 PER을 합리적인 수준으로 안내합니다.

- 고수익 수주 활동: 특히 해외에서 고수익 수주 활동이 증가하면, 이는 Earnings 성장을 지속적으로 지원하며, 이는 투자자들에게 긍정적인 신호로 작용합니다.

합리적인 PER 회귀

- 시장의 재평가: 시장 참여자들은 국내 방산 기업들의 지속적인 성과 향상을 재평가할 것이며, 이는 주식 가치에 반영될 것입니다. 글로벌 시장에서 인정받는 성과와 신뢰도는 PER의 합리적인 조정을 이끌어낼 수 있습니다.

- 글로벌 벤치마크 수렴: 국내 방산 기업들이 글로벌 벤치마크에 수렴하는 과정에서 PER은 점점 더 합리적인 수준으로 조정될 것입니다. 이는 글로벌 시장의 평균 PER에 근접하거나, 심지어는 이를 초과하는 경우도 발생할 수 있습니다.

국내 방산 기업들의 향후 이익 증가 폭이 클 것으로 예상됨에 따라, PER이 적정 수준까지 회복되는 속도는 빠르지 않을 것으로 보입니다. 그러나 장기적으로 주가 상승 여력은 여전히 유효하며, 적정 Multiple로의 회귀 과정에서 주가 상승 폭이 더욱 가팔라질 수 있습니다.

'배움: MBA, English, 운동' 카테고리의 다른 글

| 구글 I/O 2024 주요 발표 요약 (0) | 2024.05.15 |

|---|---|

| 국산 해상 유도무기 삼총사, 동해 합동 전투탄 실사격 훈련 성공적으로 완료 (0) | 2024.05.15 |

| 고요한 비행체 (UAM), 내년 말 서울 상공에 (1) | 2024.05.14 |

| K방산 수출, 최초로 200억 달러 달성 전망 (0) | 2024.05.14 |

| GPT-4o 발표 (Open AI) - May 13, 2024 (0) | 2024.05.14 |